Das Thema Geld und Währungen im Ausland wird immer wieder heiß diskutiert und irgendwie scheint es keine perfekte Lösung zu geben. Wer möchte schon große Mengen Bargeld für einen mehrwöchigen Aufenthalt mit sich führen? Wer kann schon genau abschätzen, wie viel Geld er für die gesamte Reise in die entsprechende Landeswährung umtauschen muss?

Und wer nach der Reise noch im Besitz fremder Währung ist, wird den durch das Zurücktauschen entstehenden Verlust zähneknirschend hinnehmen müssen. Das Bestellen und Verwenden von Traveller Schecks wiederum erscheint irgendwie zu aufwändig und umständlich.

In diesem Meer der Unzufriedenheiten tauchte vor einigen Jahren eine Bank aus Berlin am Horizont der Reise-Begeisterten auf: Die DKB Kreditbank! In Zeiten, in denen man nichts mehr geschenkt bekommt, kam dieses Unternehmen mit einem Angebot auf den Markt, dessen Umfang man sich noch nicht einmal zu träumen gewagt hätte:

- Ein kostenloses Internet-Girokonto mit Guthaben-Verzinsung!

- Eine kostenlose EC- und VISA-Kreditkarte, mit der man weltweit gebührenfrei Geld abheben kann!

- Unterdurchschnittlich geringe Dispo-Gebühren!

- Guthaben-Verzinsung auf der VISA-Kreditkarte!

Vier unschlagbare Gründe, Kunde bei dieser Bank zu werden. Mir gingen die hohen Umsatzgebühren meiner damaligen Sparkasse pro Quartal ohnehin auf die Nerven, Bargeld würde ich nicht einzahlen müssen und eine persönliche Betreuung schien mir einigermaßen entbehrlich. Die Frage, wie eine Bank solch ein fantastisches Angebot ohne Gegenleistung überhaupt ermöglichen kann, stellte sich mir nicht. Schließlich schien alles nur zu meinem Vorteil zu sein!

Und so reisten die DKB-Visa-Card und ich 3 ½ Jahre glücklich und zufrieden durch Europa, Asien, Nord-, Mittel- und Südamerika und Afrika. Es stellte sich als die perfekte Lösung heraus, an einem fernen Ort mehr als nur ein Mal kleinere Mengen Geld abheben zu können, denn das bewahrte mich davor, am Ende zu viel von einer fremden Währung übrig zu haben. Mit dem mageren Kundenservice hatte ich mich inzwischen abgefunden und so schien alles mehr oder weniger perfekt zu sein. Bis zu meiner Ankunft am Flughafen Havanna auf Kuba, als die Karte im Automaten stecken blieb.

Wenn die Karte im Automaten stecken bleibt

Natürlich ist man sich der Tatsache bewusst, dass man seine Kreditkarte sofort sperren lassen sollte, sobald sie sich nicht mehr in den eigenen Händen befindet. Zu Hause ist dies auch in der Regel einfach durch einen kurzen Anruf lösbar – aber im Ausland?

Zum Vorfall: Am Flughafen Kuba angekommen, hob ich am ersten Automaten in der Ankunftshalle Geld für den ersten Reisetag ab. Die gewünschten 150 US$ kamen zwar heraus, aber die Karte kam nicht nach. Der normale Startbildschirm erschien und auch das Drücken der Tasten konnte nichts mehr an der Situation ändern.Was viele nicht wissen: In einigen Ländern der Welt ist der Abhebe-Vorgang anders und zudem weniger sicher als bei unseren heimischen Automaten: Nach der PIN-Eingabe kommt zuerst das Geld heraus und danach wird man gefragt, ob man noch eine Transaktion durchführen möchte. Theoretisch kann man hiernach mehrmals Geld abheben, ohne die PIN nochmals eingeben zu müssen. Eine Einstellung, die mir zum Verhängnis wurde.

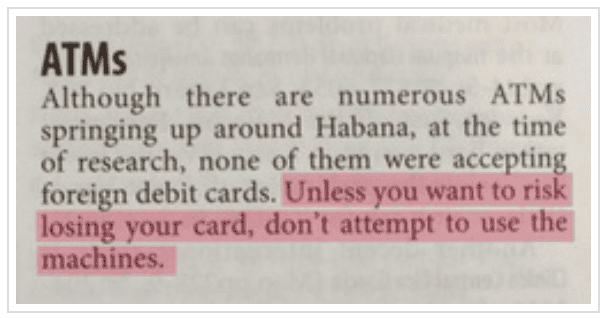

Wie reagiert man nun, wenn die Karte nicht mehr rauskommt und der Handy-Akku leer ist? Eine Telefonnummer zum Sperren kannte ich nicht auswendig und öffentliches Internet ist auf Kuba ein rares Gut. So suchte ich die nahe gelegene Information auf und fragte, was ich tun könne. Die zuständige Bank hatte an diesem Freitag Nachmittag bereits geschlossen. Ich erinnerte mich an die Info im Lonely Planet, dass Karten des öfteren in den kubanischen Geldautomaten stecken bleiben. Außerdem konnte ich mir nicht vorstellen, dass innerhalb der Ankunftshalle ein betrügerischer Vorfall stattfinden könnte. Und so begab ich mich unverrichteter Dinge zu meiner Unterkunft. Mein Gastgeber versuchte in den nächsten beiden Tagen verzweifelt, über das Wochenende einen Kontakt mit der Bank herzustellen. Vergebens.

Am Montagmorgen suchte ich gleich die Bank am Flughafen auf, wo man mir mitteilte, dass meine Karte nicht vorlag. Schock! Sofort rief ich bei der DKB an und ließ die Karte sperren. Die Mitarbeiterin beruhigte mich, dass keine weitere Abbuchung getätigt worden war. Das war ja noch mal gut gegangen, dachte ich mir. Nur musste ich nun weitere 3 Wochen ohne diese Kreditkarte in Mittelamerika auskommen. Bargeld hatte ich keines dabei und die Mastercard der Miles & More verlangt bei jeder Abbuchung Gebühren. Aber immerhin konnte ich damit weiterreisen, andernfalls hätte ich meine Reise abbrechen müssen. Ersatzkarten werden nicht nach Kuba ausgeliefert.

Wenige Tage später dann der schockierende Blick in mein Online-Konto: Nach meiner eigenen Abhebung in Havanna muss jemand vier weitere Abhebungen von der Kreditkarte vorgenommen haben, und zwar in Höhe von insgesamt 3.200 US$ (= 2.200 €)! Auch bei diesem Telefonat mit einem Sachbearbeiter der DKB wurde ich wieder vertröstet. Ich solle mir keine Sorgen machen, ich könne nach meiner Rückkehr einen Antrag stellen und müsse nur eine Gebühr von 50 Euro zahlen.

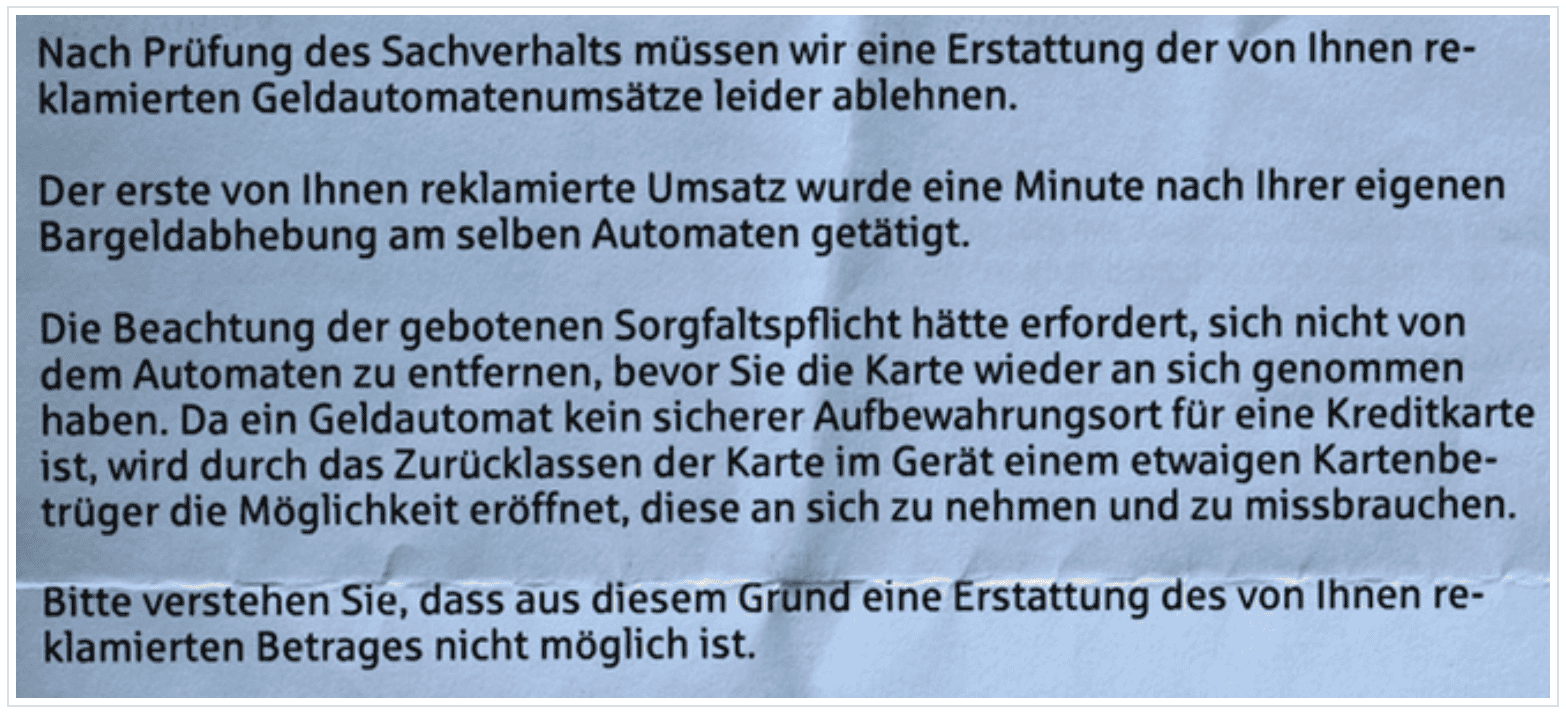

Gesagt, getan. Auf meinen Antrag auf Rückerstattung schaltete sich statt der DKB nun plötzlich ein anderes Unternehmen ein: Das BCS Kartenservicecenter in Passau. Nur wenige Tage später erhielt ich auf meine „Zahlungsreklamation“ eine klare Absage!

Begründung: Ich hätte meine Sorgfaltspflicht verletzt. Angeblich wurden weitere Abbuchungen nur eine Minute später getätigt. Ein Nachweis hierfür wurde jedoch nicht vorgelegt. Aus Kreditkartenabrechnungen geht immer nur das Beleg- und Eingangsdatum hervor, nicht jedoch die genaue Uhrzeit und der präzise Standort.

Hiernach bat ich vier Mal schriftlich um Vorlage der Detailbelege, welche den Ort und vor allem die genaue Uhrzeit der einzelnen Abbuchungen darlegten. Die Herausgabe wurde mir verweigert. Ich konnte mir einfach nicht vorstellen, dass ich weniger als eine Minute am Automaten verbracht haben soll, aber ich konnte es ohne die detaillierten Informationen nicht nachprüfen. Einige Monate später forderte ich diese Belege nochmals bei der DKB an, wonach mir – wohlgemerkt als Kunde dieser Bank – folgende Formulierung die Stimmung verschlug.

Auslandslimits mit der DKB-Kreditkarte

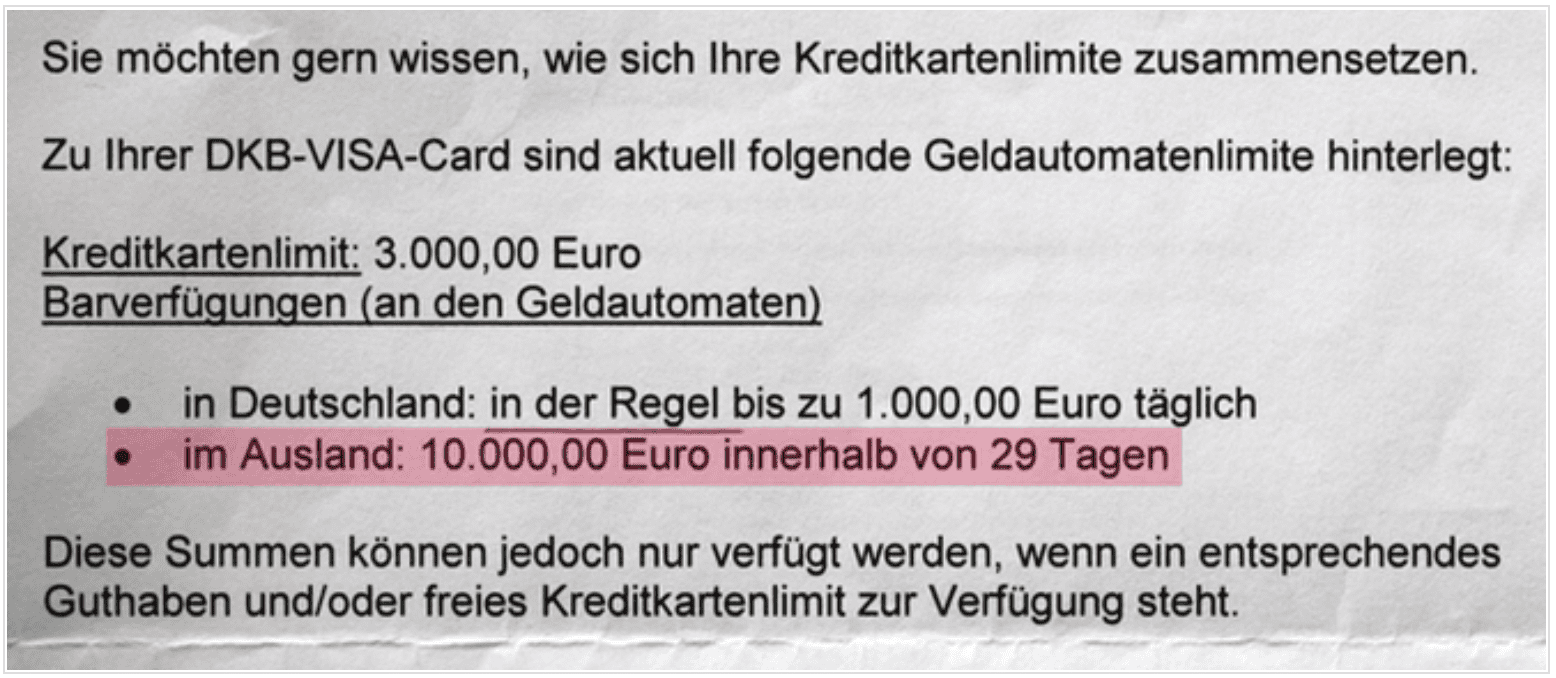

Eine weitere entscheidende Frage, die sich in diesem Zusammenhang ergab, war die ungewöhnliche Höhe der entwendeten Summe. Wieso kann man eigentlich mehr als 1.000 € von meiner Kreditkarte an einem Tag im Ausland abbuchen? Meine Nachfrage bei der DKB ergab folgende Antwort:

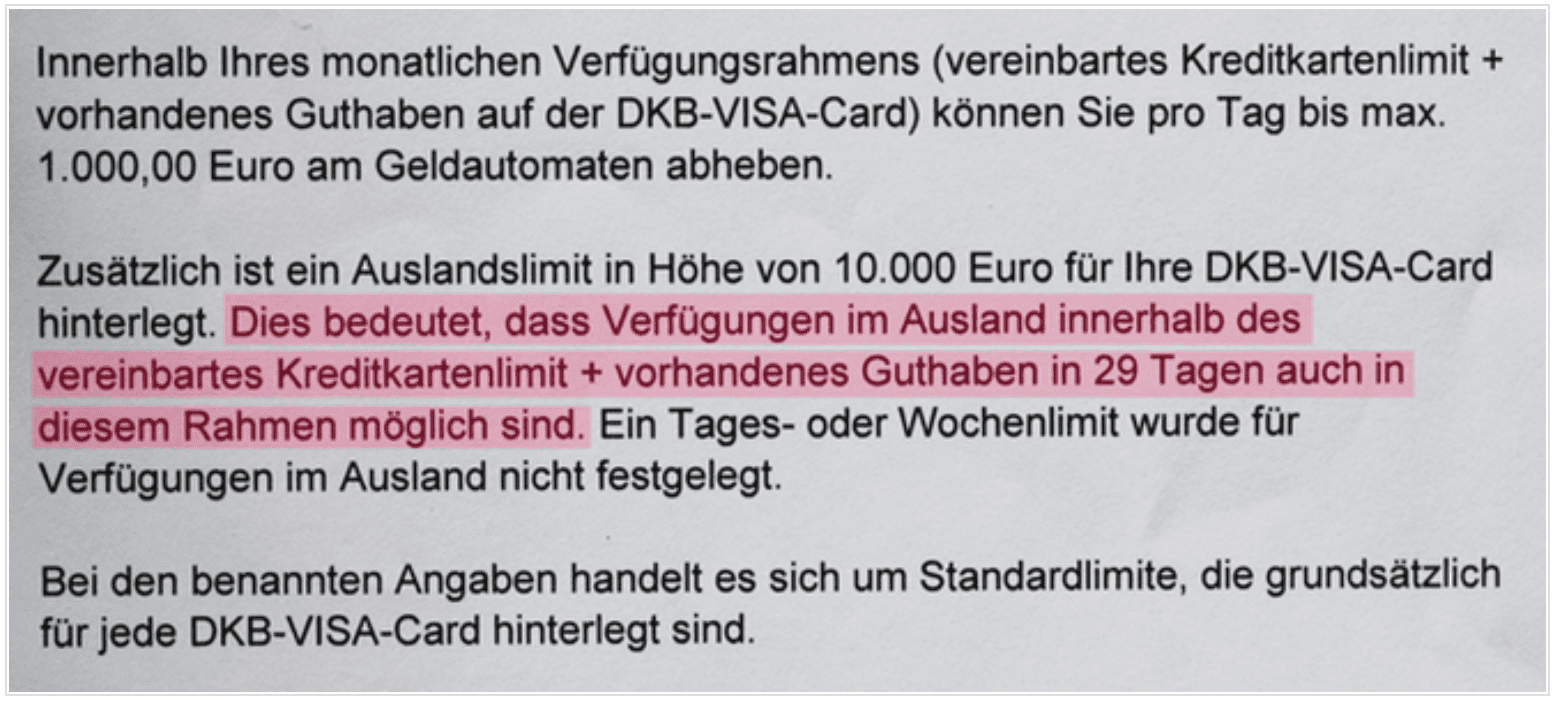

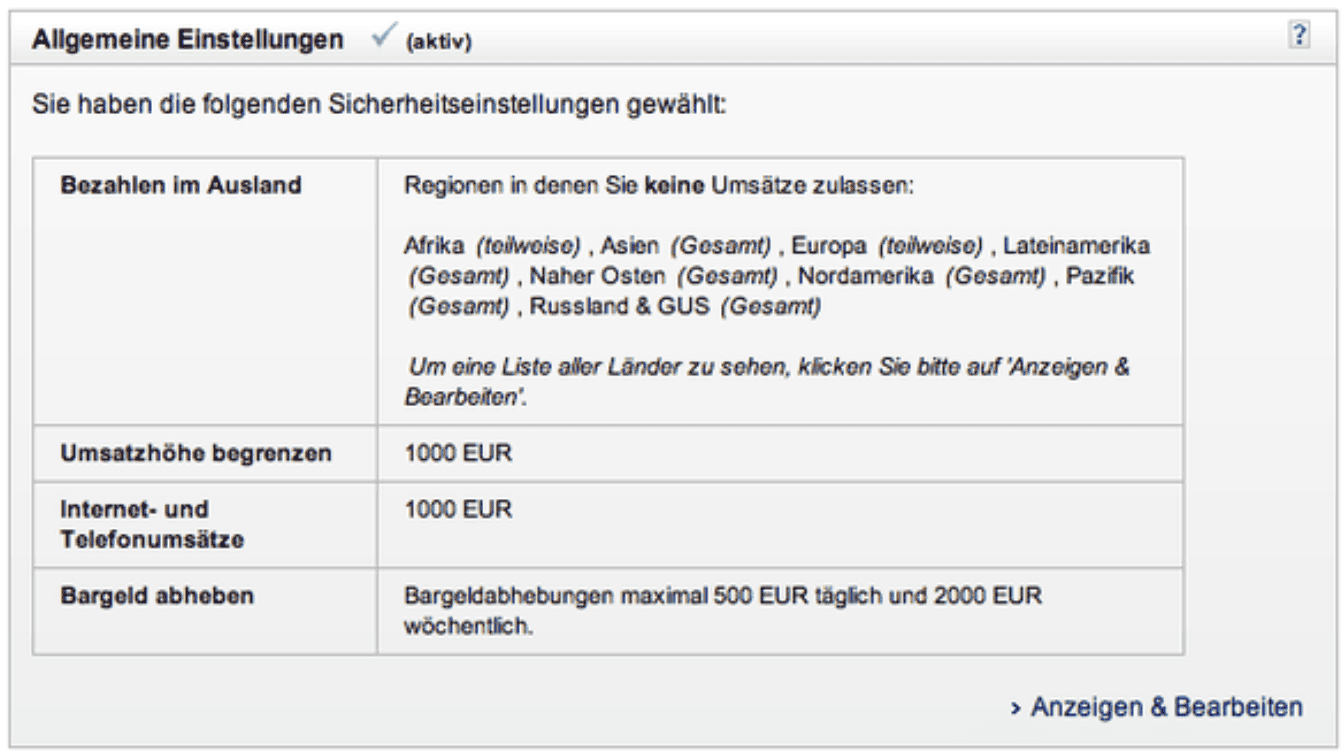

Ohne im Vertrag oder in einem anderen Dokument jemals darüber aufgeklärt worden zu sein, hat die DKB im Inland ein Tageslimit von 1.000 € (was auch normal ist), im Ausland jedoch ein extrem hohes Limit von 10.000 € angesetzt! Auf meine Frage, warum das Auslandslimit standardmäßig derart hoch ist – wo doch die Gefahr des Verlustes oder Betruges gerade auf Reisen wesentlich höher ist -, erhielt ich von der DKB nie eine Antwort. Bei der comdirect liegt es z. B. standardmäßig auf 600 €. Die einzigen weiteren Erläuterungen der DKB waren die nachstehenden:

Anfangs war das Herabsetzen des Auslandslimits auf 2.000 € unproblematisch. Allerdings wurde dieses nach einigen Monaten wieder auf die ursprünglichen 10.000 € angehoben, wie sich durch Zufall herausstellte – und das, ohne dass ich darüber eine Mitteilung erhielt! Als ich die DKB erneut um Herabsetzung des Auslandslimit auf 2.000 € bat, erhielt ich die Antwort, dass dies nicht mehr möglich sei. Als ich diese Information auf einem offiziellen Schriftstück anforderte, bekam ich dann letzten Endes doch die Bestätigung über die gewünschte Herabsetzung…

Vom Opfer zum Täter?

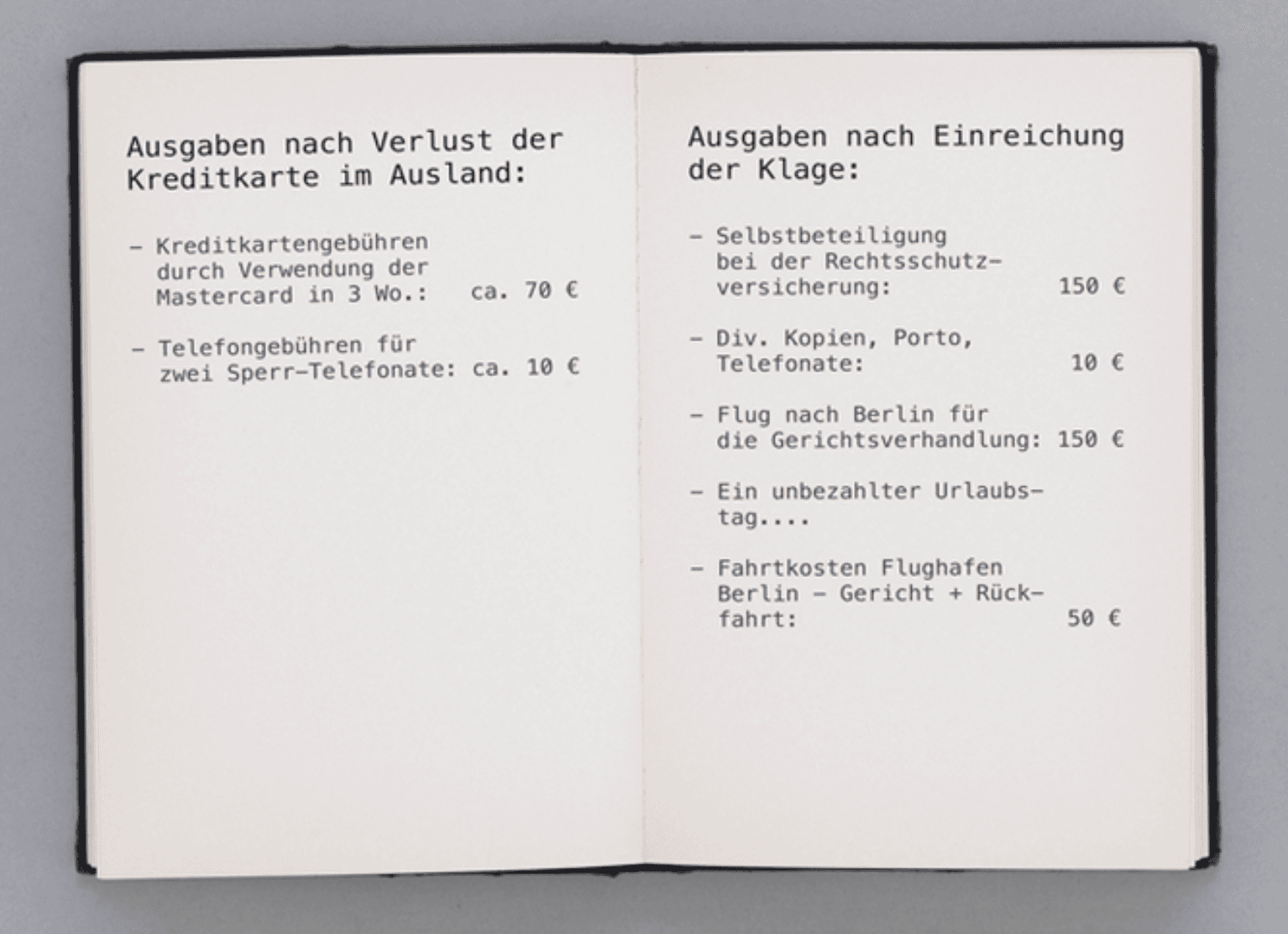

Nachdem ich mich ein Jahr lang über die ignorante Vorgehensweise der DKB und des BCS Kartenservicecenters geärgert hatte, rang ich mich zu einer Klage durch. Das Erschreckende an dieser ganzen Angelegenheit war für mich eigentlich die Tatsache, dass man als Privatperson in solch einer Situation vollkommen machtlos ist. Wie sollte ich zum Beispiel ohne rechtliche Schritte an die Detailbelege meiner Kreditkartenabrechnung herankommen?Nun muss man aber neben den bereits entwendeten 2.200 € noch bedenken, dass man im Falle einer Klageabweisung neben dieser hohen, bereits verlorenen Summe auch weiteres Geld in den Sand setzt – und das in nicht unbeträchtlichem Maße! Da ist zum einen der Eigenanteil der Rechtsschutzversicherung, die Kosten für Kopien, dann natürlich der extreme Zeitaufwand für Schreiben und Argumentationen, der Flug und Fahrtkosten nach Berlin zur Gerichtsverhandlung usw.

Unabhängig von der Kostensituation kommen noch weitere Unannehmlichkeiten hinzu. Wer denkt, wenn er im Recht ist, wird er vor Gericht auch Recht bekommen, hat nicht Recht gehabt. Die gegnerischen Anwälte reiten auf einer vermeintlichen, groben Fahrlässigkeit herum. Nur ist es in meinem Fall unerheblich, ob ich die Karte 5 Minuten, 5 Tage oder 5 Jahre später gesperrt hätte – dieser Betrug hätte in jedem Fall stattgefunden.

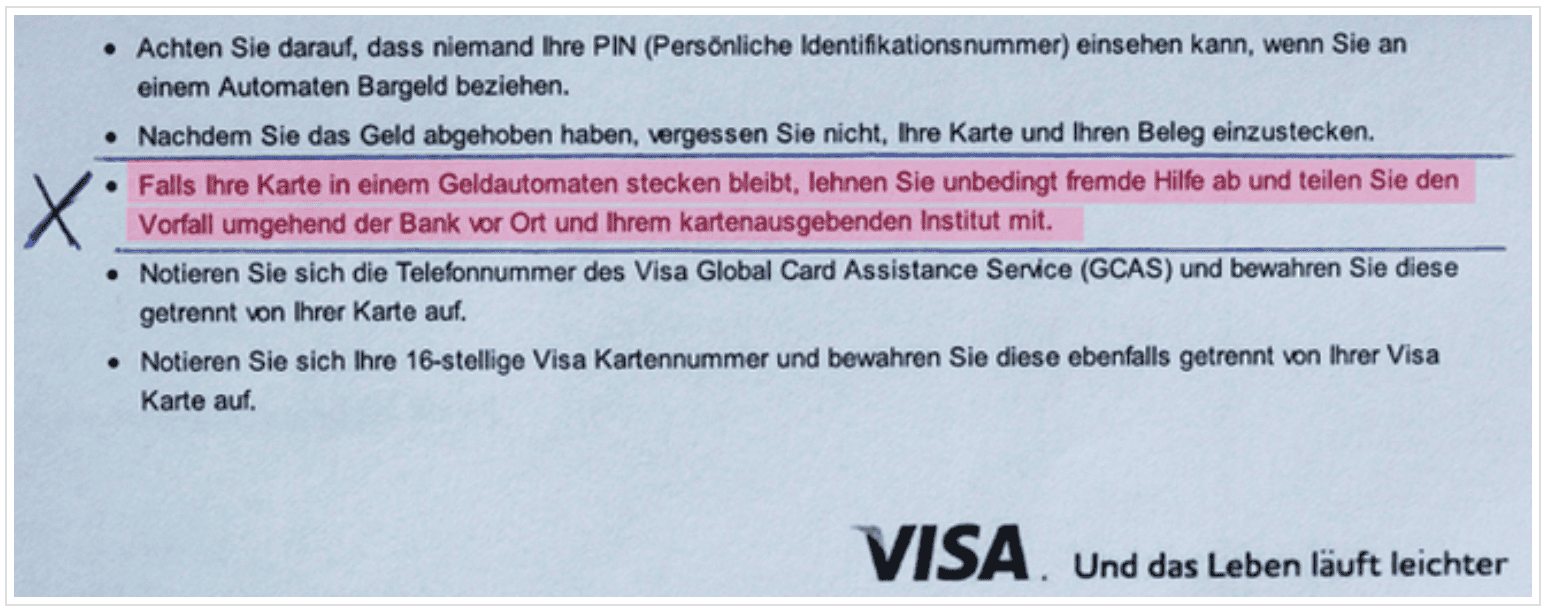

VISA selbst besagt auf der eigenen Internetseite, dass man im Falle des Stecken-Bleibens der Kreditkarte im Geldautomaten keine fremde Hilfe in Anspruch nehmen und sich unverzüglich zur zuständigen Bank begeben soll. Beides habe ich befolgt.Der letzte Stand der Dinge ist nun, dass die gegnerischen Anwälte mir jetzt sogar unterstellen, dass ich die Beträge selbst abgehoben haben soll! Plötzlich bin ich nicht mehr das Opfer, sondern werde zu allem Ärger auch noch als Betrüger abgestempelt:

Die Verhandlung in Berlin ist in vier Wochen. Nachtrag 02.11.13: Hier ist das Ergebnis!

Was sagt eigentlich Visa dazu?

Die traurige Antwort: Egal, welchen Inhalt der Text eines Anliegens an Visa Europe hat – man erhält immer einen Textbaustein wie nachstehend:

Bitte beachten Sie, dass unsere Mitglieder (Banken, Sparkassen und Finanzdienstleister) Visakarten ausgeben und daher für die Kartenverwaltung und allen Anfragen bezüglich Ihrer Visakarte verantwortlich sind. Visa selbst gibt keine Karten aus und hat keinen Zugriff auf oder Befugnis über Ihre Kontoinformationen. Sämtliche Kontoinformationen sind streng vertraulich zwischen Ihnen und ihrer kartenausgebenden Bank; dies wird durch die allgemeinen Geschäftsbedingungen Ihres kartenausstellenden Finanzinstituts geregelt.

Haben Sie Anlass zur Sorge dass Ihre Kartendetails in die falschen Hände geraten sind, empfehlen wir Ihnen sich unverzüglich mit Ihrer kartenausgebenden Bank in Verbindung zu setzen um den illegalen Gebrauch Ihrer Kontendaten einzudämmen. Die Telefonnummer finden Sie sowohl auf Ihren Visa Rechnungen als auch auf der Rückseite Ihrer Visa Karte.

Visa hat ohne vorherige Zustimmung der kartenausgebenden Bank keinerlei Zugriff auf Karteninhaberkonten. Sollte Ihre Bank der Ansicht sein, Visa könne in dieser Angelegenheit helfen, bitten wir Sie Ihrer Bank mitzuteilen uns umgehend zu kontaktieren, damit das Problem näher untersucht werden kann.

Wir empfehlen Ihnen auch, Ihren Verdacht bei Ihrer örtlichen Polizeidienststelle anzuzeigen.

Mit freundlichen Grüßen

Consumer Support│Visa Europe

Nach zweimaliger Reaktion auf diese Email erhielt ich beide Male – jeweils nach einigen Tagen – wieder diesen gleich lautenden Text zurück. Kurios!

Fazit zur DKB Kreditkarte

Maßnahmen bei Verlust der Karte im In- und Ausland

Natürlich stellt man sich nach solch einem kostspieligen Erlebnis die Frage, was man bei einem nochmaligen Vorfall anders machen würde oder könnte. Sofern das Handy funktioniert, sollte man die vom Geldautomaten einbehaltene Kreditkarte direkt vor Ort bei der Hausbank in Deutschland sperren lassen. Die Notfall-Sperrnummer sollte sicherheitshalber im Vorfeld abgespeichert sein. Für den Fall eines akkuschwachen Handys kann man sich ein USB-Aufladegerät zulegen, das es für 20-60 € zu kaufen gibt. Wer ein Laptop dabei hat, kann das Handy auch damit wieder aufladen.Wenn es keine Möglichkeit des direkten Sperr-Anrufes noch vor dem Automaten gibt, sollte man die nächste Gelegenheit ergreifen, die eigene Bank oder VISA bzw. Mastercard über den Einbehalt der Karte zu informieren. In meinem Fall in Havanna wäre die nächste Möglichkeit des Sperr-Anrufes erst in meiner privaten Unterkunft ein bis zwei Stunden später gewesen und auch damit hätte ich mit an Sicherheit grenzender Wahrscheinlichkeit das gleiche Problem gehabt wie es nun vorliegt. Ein weiterer Schritt wäre auch, eine Polizeidienststelle aufzusuchen, sowie den Automaten und die gesamte Situation drumherum zu fotografieren.

Auch in Deutschland erhält man unzureichende Auskünfte, und das sogar selbst von Banken! Als meine Kreditkarte kürzlich in einem Geldautomaten an einer Kölner Tankstelle stecken blieb und ich bei der zuständigen ING DiBa-Bank anrief, teilte mir die Dame am anderen Ende mit, dass sie mir die Karte innerhalb weniger Tage per Einschreiben zuleiten würden. Tipp: Bitte keinesfalls darauf einlassen und Karte sofort bei der eigenen Bank sperren lassen! Wenn in dieser Zeit Geld von dieser Karte entwendet wird, gilt dieses Verhalten als grob fahrlässig und es gibt keine Rückerstattung!

Wie auch gerade wieder ganz aktuell in den Medien zu sehen und hören ist, können sich Diebe heutzutage problemlos Zugang zum eigens hart verdienten Geld verschaffen. Ich kann nicht beurteilen, ob sich andere Banken in solchen Fällen genauso problematisch verhalten wie die DKB/BCS oder verständnisvoller auf Situationen im Ausland reagieren. In Internetforen kann man viele Geschädigte finden, die ebenfalls keine Rückerstattung erhalten haben. Viele sehen von einer Klage gegen die Bank ab, da diese wie gesagt auch nochmals hohe Kosten verursacht. Wer nicht rechtsschutzversichert ist, kann es gleich bleiben lassen, denn ein Gerichtsverfahren kann mehrere tausend Euro kosten.

Daher sollte man am besten immer darauf achten, dass das Limit der Kreditkarte auf ein Worst-Case-Szenario abgestimmt ist (verkraftbarer Verlust). Im Falle eines Falles kann man das Limit auch kurzfristig herauf- und herabsetzen lassen oder durch eine Überweisung eines Betrages auf das Kreditkartenkonto das Limit individuell erhöhen.Bei DKB-Kunden, die nur ein geringes oder kein regelmäßiges Einkommen haben, wird das Kreditkartenlimit automatisch auf 500 Euro begrenzt. Dieses kann man dann im Einzelfall erhöhen, indem man den gewünschten Betrag selbst auf die VISA-Kreditkarte überweist und somit ein Guthaben auf die Karte überträgt.

Was der DKB-Kunde wissen muss

Die eingangs beschriebenen Vorteile der DKB sind natürlich nicht von der Hand zu weisen. Ich bin auch immer noch Kunde dort, allerdings nur mit einem geringen Guthaben und einem klar definierten Auslandslimit, das ich mir regelmäßig bestätigen lasse. Ein Guthaben auf der DKB-Kreditkarte zu führen, halte ich für nicht sinnvoll. Alles weitere wickle ich mit einem anderen Girokonto vor Ort ab. Die DKB nutze ich somit lediglich als Reise-Konto.

Der Kundenservice ist meines Erachtens viel zu schwach, aber was will man von einem Low-Budget-Anbieter erwarten. Manchmal kommt man stundenlang nicht zur Hotline durch und an anderer Stelle wartet man schon mal vergeblich auf eine Email-Antwort. Auch fachlich kann man sich nicht immer auf die Aussagen der Mitarbeiter verlassen. Ansprechpartner in Emails oder anderer Korrespondenz werden nicht genannt, was für eine Intransparenz sorgt, die sich bedauerlicher Weise inzwischen auch viele Versicherer angeeignet haben.

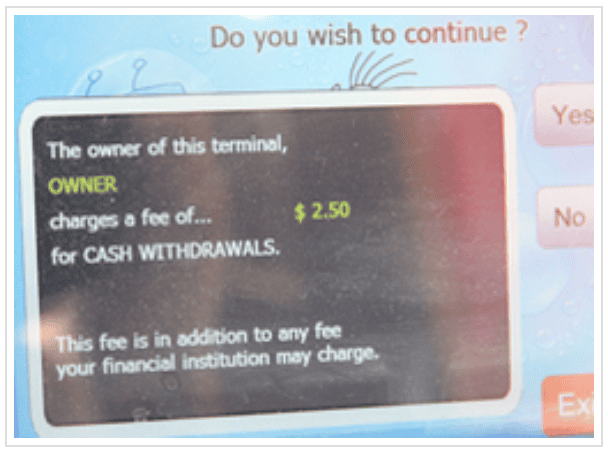

Wer mit der DKB-VISA-Karte im Ausland bezahlt, muss bedenken, dass zwar die Abhebungen gebührenfrei sind, aber nicht die Zahlungen z. B. von Unterkünften, Kleidung usw. Hier wird eine Auslandseinsatz-Gebühr von 1,75% erhoben. Andere Karten (z. B. Miles & More) nehmen lediglich 1,25%. Die DKB-Bank ist eine Internetbank mit dem Hauptsitz in Berlin; man kann daher keine Bareinzahlungen vornehmen. Schecks muss man an die DKB per Post verschicken und das Porto in Kauf nehmen.

In manchen Ländern wird trotzdem eine Gebühr beim Abheben eines Geldbetrages erhoben, den man sich aber bei der DKB unter Aufführen der einzelnen Buchungen wieder zurück erstatten lassen kann. Es könnte vorkommen, dass die DKB behauptet, auf einer Belastung seien keine Gebühren erhoben worden (selbst dann, wenn der abgebuchte Betrag dies zweifelsfrei vermuten lässt, also z. B. anstatt 200 $ wurden 204 $ entsprechend 2% Auslandsgebühr abgebucht). In diesem Fall würde ich zunächst eine Belegkopie der für den betreffenden Geldautomaten zuständigen Bank bei der DKB anfordern (Formular als pdf). Aus diesem Beleg müsste die Gebühr ausdrücklich hervorgehen. Sollte sich die DKB – wie in meinem Fall – weigern, diese Belegkopie vorzulegen, würde ich eine Beschwerde bei der BaFin einleiten. Achtung Nachtrag: Geänderte Bedingungen seit 01.06.2016 – siehe im aktuelleren Artikel »Wissenswertes zur DKB-Kreditkarte«.

Wem Vorgänge im Umgang mit der DKB nicht rechtens vorkommen, kann sich mit einer Beschwerde an die BaFin richten (mehr dazu hier). Achtung: Diese Beschwerde muss vor einer eventuellen Klage eingereicht werden, denn während eines Verfahrens darf die BaFin nicht eingreifen. Im Falle eines Rechtsstreits mit der DKB muss man bedenken, dass hierfür zur Anhörung unter Umständen eine Reise nach Berlin notwendig wird mit entsprechendem Zeit- und Geldverlust.Alles in allem möchte ich empfehlen, die Illusion aufzugeben, dass Aussagen von Versicherungen und Banken stets ihre Richtigkeit haben. Meines Erachtens ist der Abschluss einer Rechtsschutz-Versicherung deshalb heutzutage eine unabdingbare Pflicht.

Alternativen zur DKB-Kreditkarte?

Die beiden größten Konkurrenten im Bereich der kostenfreien Girokonten mit dem Angebot des gebührenfreien Abhebens im Ausland sind aktuell die Comdirect-Bank und die ING DiBa. Umfangreiche Direktvergleiche findet man im Internet. Die Comdirect-Bank hat weniger gute Guthaben- und Sollzinsen und auch die Handhabung mit der EC- und Kreditkarte ist nicht so komfortabel. Innerhalb Deutschlands gilt die kostenlose Abhebung bei den Cashgroup-Banken mit der EC-Karte, im Ausland weltweit kostenfrei mit der VISA an Automaten mit dem VISA-Zeichen.Bei der ING DiBa ist die gebührenfreie Bargeld-Versorgung nur im europäischen Raum gewährleistet. Guthabenzinsen für das Girokonto gibt es nicht und die Gebühren der Sollzinsen sind noch schlechter als bei den anderen beiden Banken.

Hochwertigere, kostenpflichtige Alternativen

Ich bin seit Jahren ein großer Fan der Lufthansa Miles & More Kreditkarte (Mastercard). Auch, wenn ich selbst eher selten mit LH fliege, hat sie dennoch einige unschlagbare Vorteile:

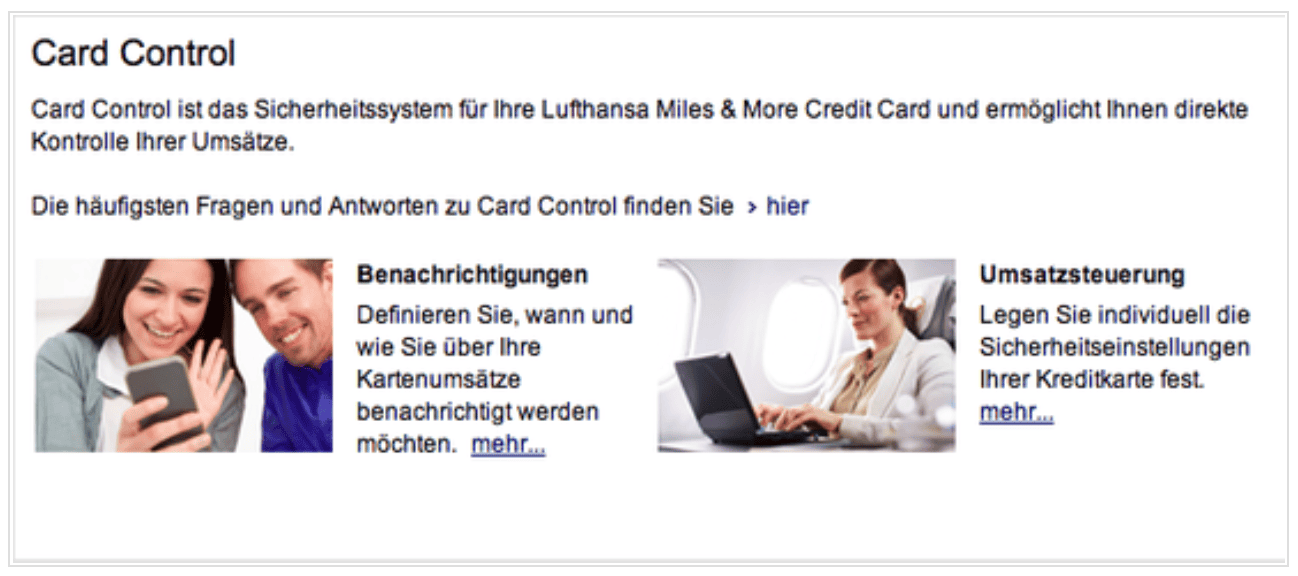

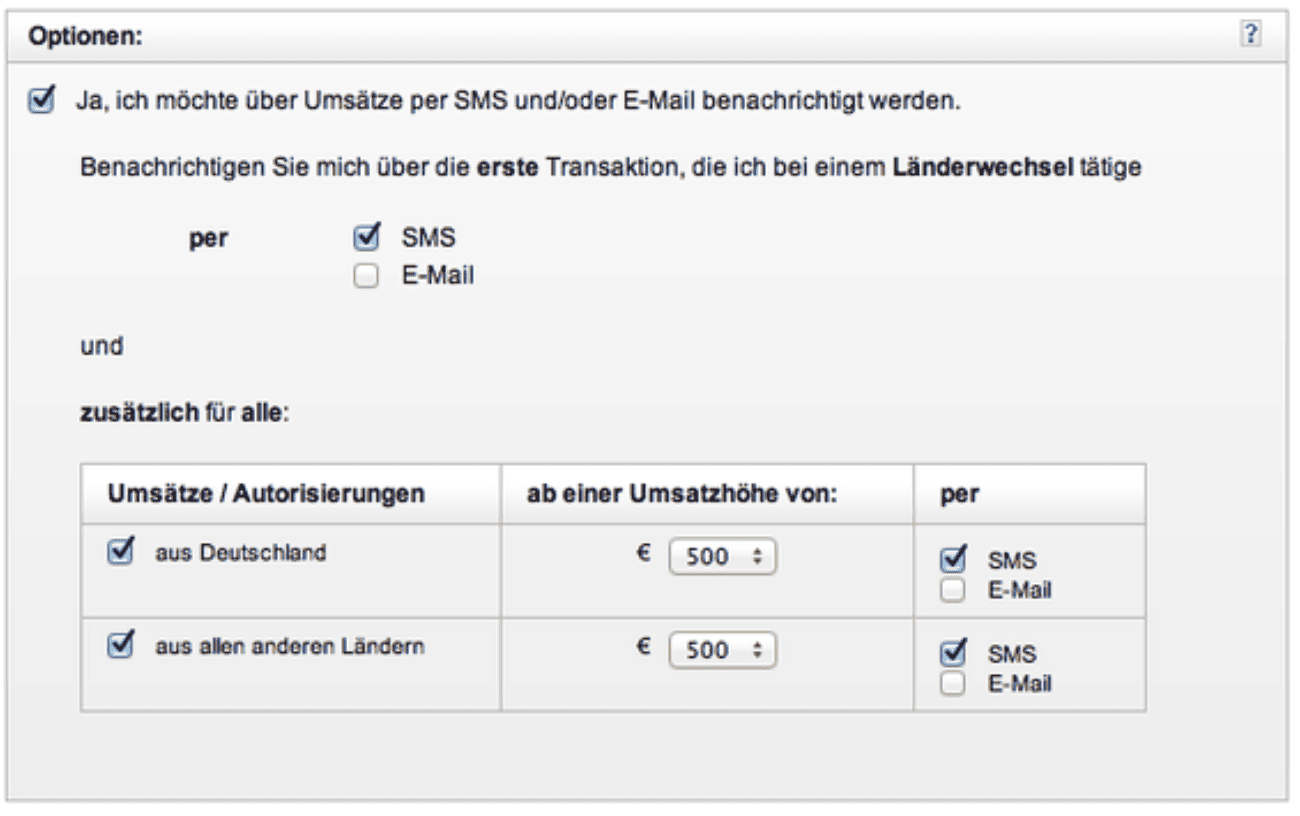

- Ein individuell einstellbares Online-Sicherheitssystem namens „Card Control“ für die eigene Kreditkarte. Man kann sich von überall in sein kostenfreies Online-Konto einloggen und Änderungen eingeben, die in Sekundenschnelle aktiviert sind.

- Ab einem Umsatz von 500 € wird man bei allen weiteren Transaktionen im In- und Ausland wahlweise per SMS oder Email unmittelbar über die jeweilige Abbuchung informiert. Sollte man die Abbuchung nicht selbst getätigt haben und einen Missbrauch feststellen, kann man die Karte sofort sperren lassen.

- In der Umsatzsteuerung kann man darüber hinaus alle Länder blockieren, in denen man sich gerade nicht aufhält. Des Weiteren kann man die Umsatzhöhe je Bezahlvorgang auf eine bestimmte Summe begrenzen. Auch Telefon- und Internet-Umsätze kann man auf Wunsch entweder ausschließen oder auf eine bestimmte Summe je Bezahlvorgang begrenzen. Zum guten Schluss ist es möglich, die Bargeldabhebungen pro Tag und pro Woche genau zu definieren (z. B. 300 €/Tag und 1.000 €/Woche).

- Ein weiterer Vorteil ist ein umfangreiches Versicherungspaket, das man ab der Classic Card mit Business-Paket erhält. Hierin sind z. B. je nach Karte eine Reise-Rücktrittskostenversicherung, Auslandsreise-Krankenversicherung und Mietwagen-Vollkaskoversicherung enthalten. Voraussetzung für die Versicherungsleistung ist, dass die Bezahlung der Reise, des Fluges, des Hotels oder Autos usw. mit der entsprechenden Kreditkarte bezahlt wurde.

- Guthabenverzinsung: Zurzeit erhält man für ein Guthaben auf der Kreditkarte je nach Karte zwischen 1,05% p.a. bis 1,15% p.a.

- Meilen sammeln: Obwohl ich persönlich kein Freund von diesen Punkte-Sammlungs-Aktionen bin, halte ich diese Option für eine sehr gelungene. Man erhält Prämienmeilen sowohl für die Einkäufe, die man mit der Kreditkarte tätigt, als auch für Flüge, die man bei Lufthansa oder anderen Star Alliance-Mitgliedern in Anspruch nimmt. Mit diesen Prämienmeilen kann man ab einer bestimmten Anzahl nette Upgrades oder sogar Flüge in Anspruch nehmen, was ich für eine sehr angenehme Begleit-Erscheinung halte.

Gibt es das perfekte Zahlungsmittel im Ausland?

Nein. Zum einen sind die zur Verfügung stehenden Zahlungsmittel in vielen Ländern sehr unterschiedlich. In manchen Ländern gab es zum Beispiel bis vor kurzem noch keine Geldautomaten (Myanmar). Zum anderen hängt es ein wenig von den individuellen Bedürfnissen und Vorlieben ab.Ich persönlich halte inzwischen eine gelungene Mischung aus drei Zahlungsmitteln für die beste Wahl:

- Lufthansa Miles&More Mastercard für den Zahlungsverkehr

- DKB-VISA-Kreditkarte oder comdirect-VISA-Kreditkarte für Abhebungen

- Bargeld, je nach Reiseland eine Mischung aus Euro und US $

Das Vorhandensein dreier verschiedener Zahlungsoptionen hat den Vorteil, dass man alle drei auch an unterschiedlichen Plätzen – Rucksack, Tasche, Hüft- oder Brustbeutel – unterwegs verstauen kann und im Falle eines Falles (z. B. bei einem Diebstahl oder Verlust) auf mindestens eines zurückgreifen kann.

Einer der besten AMT-Varianten ist die, wo man die Karte nur kurz in den Schlitz bis zum Anschlag reinstecken muss. Ein Steckenbleiben und damit ein Verlust der Karte ist somit nicht möglich.Natürlich ist man auch bei diesem Geldautomaten nicht vor einem Betrug (z. B. durch Skimming, d. h. Ausspähen des Magnetstreifen-Inhalts) geschützt. Die Geheimzahl sollte man immer sichtgeschützt eingeben; die PIN nie zusammen mit der Kreditkarte am selben Ort aufbewahren.

{kind=link}

Krass! Was heute alles so abgeht und wie schnell man in so ein Unglück reinrutschen kann!! Super Infos, über das Kartenlimit im Ausland hatte ich bisher noch nicht nachgedacht, werd gleich morgen mal bei meiner Bank nachfragen :)

Servicewüste Deutschland, sag ich da nur. Versuch’s positiv zu sehen, vielleicht hast du ja einem armen Menschen damit für ein oder zwei Jahre ein sorgenfreies Leben beschafft :)

Das wäre der einzige Trost…

Sehr interessanter Artikel. Werde gleich mal keine Limits kontrollieren.

Leider sind diese Leute ganz und gar nicht arm. Die machen das hoch professionell und organisiert.

Ist jetzt nicht so wirklich ein Trost. Zeigt mir nur wieder mal das meine Rechtsschutzversicherung ohne Selbstbeteiligung ne gute Idee war und man niemandem mehr vertrauen kann.

Habe auch die Miles & More-Kreditkarte seit ca. 8 Jahren. Du hast bei deiner Empfehlung eines übersehen: Hinter der Miles & More-Kreditkarte steckt auch die DKB!

Ich persönlich bin mit dem Service recht unzufrieden. Habe gerade eine „Wüste“ hinter mir und stecke schon in der nächsten drin (bin gerade in Japan und hier wird Mastercard und daher auch Maestrocard seit April wegen technischer Probleme von den Automaten nicht angenommen … das hätte mir eine der Service-Agentinnen bei der ersten „Wüste“ mitteilen können, denn dort ging es um die Flugbuchung hierhin).

Die Service-Agenten sind zwar alle „lieb und nett“, aber was bringt mir das, wenn sie nicht die Hilfestellungen bieten, die in deren FAQ & Co. angeboten werden („wir können da nichts machen. Wenden sie sich an …“ ohne überhaupt nachgeschaut zu haben und nach meiner schriftliche Beschwerde ist das Problem plötzlich beseitigt, bekomme dann aber nach ca. einer Woche einen Brief, dass sie nichts feststellen konnten). Am Ende hilft mir das alles nichts.

„Cardcontrol“ ist für mich als einziges positive Argument übrigeblieben. Ich werde dort jedenfalls kündigen sobald ich weiss, was ich sinnvolles mit den Meilen machen kann. Davon habe ich reichlich, aber ein Flug nach Asien ist wegen Flughafengebühren & Co. ohne Meilen-Einsatz bei anderen Airlines günstiger als bei der Star-Alliance mit Meileneinsatz.

BTW: Ich denke allerdings, dass alle kartenausgebenden Institute bei einem Fall wie deinen so reagieren werden wie die DKB.

Vielen Dank für deinen Beitrag. Du hast vollkommen Recht – die Information der Kooperation zwischen DKB und Miles & More sollte hier nicht fehlen.

Nichtsdestotrotz unterscheiden sich die Ansprechpartner der DKB in Berlin (übrigens ist das BCS Kartenservicecenter inzwischen auch über die DKB Berlin telefonisch erreichbar) und von Miles & More in Frankfurt qualitativ und der Service, den ich an beiden Stellen zigfach in Anspruch genommen habe, ist qualitativ einfach anders. Aber wer weiß schon, welche Änderungen sich hinter den Kulissen abspielen, die sich negativ auf den Kundenservice auswirken können und werden (durch Kosteneinsparungen, Kooperationen etc.).

Auch zwischen den beiden Karten (DKB-Visa und Miles&More-Master) könnten die Unterschiede nicht größer sein. Die DKB-Visakarte ist meines Erachtens – wenn man das extreme Auslandslimit nicht von den 10.000 € runter schraubt – eines der unsichersten Zahlungsmittel auf Reisen.

Dass sich andere kartenausgebende Institute in meinem Fall genauso verhalten hätten, wage ich zu bezweifeln. Allein die Tatsache, dass mir die DKB den detaillierten Buchungs-Beleg trotz mehrfacher Aufforderung verweigert hat, ist meines Erachtens maximal unseriös. Es ist für mich persönlich nicht akzeptabel, dass sich ein Kreditinstitut über seine Nachweispflicht hinwegsetzt und sich mittels eines pauschalen Dreizeilers aus der Affäre ziehen möchte. Das Urteil dazu seitens des Amtsgerichts Berlin steht zurzeit noch aus.

Hallo mir ist 1:1 das gleiche passiert was kam bei deiner Verhandlung raus ? Bringt eine anklage gegen die dkb etwas ?

Hi Chris, ich warte zurzeit noch auf das Urteil. Die DKB muss noch zwei Unterlagen nachreichen, was bis heute offensichtlich noch nicht erfolgt ist. Ob es sich lohnt, hängt sicher vom entwendeten Betrag ab (siehe Kosten und Aufwand in meinem Artikel) und auch von der Situation. Wenn man nicht rechtsschutzversichert ist, würde ich eher davon abraten. Ich werde das Urteil veröffentlichen, sobald es vorliegt.

genialer Test bzw. ausführlicher Erfahrungsbericht. Durch dich hab ich jetzt mehr Überblick im großen Bankendschungel. Vielen Dank dafür!

Werde mich trotzdem für die DKB entscheiden, sie aber im Ausland nur mit gespeicherter Notfallsperrnummer mit Vorsicht genießen. Ich stimme dir in allen Punkten zu!

Hi Tobias, freut mich, dass ich ein wenig mehr Licht ins DKB-Dunkel bringen konnte :)

Krasse Sache!

Ich nutze ebenfalls die DKB Karte, v.a. in Thailand, da ich dort die meiste Zeit des Jahres verbringe. Bisher kann ich mich überhaupt nicht beklagen, auch nicht über den Service.

Hatte vor kurzem den Fall, dass ich nichts mehr abheben konnte. Bei einem Anruf bei der Hotline, ich bekam nach etwa 3 Minuten Wartezeit einen Mitarbeiter dran(war aber auch sehr früh in Deutschland), wurde mir mitgeteilt, dass es ungewöhnliche Abhebevorgänge gegeben hätte und daraufhin die Karte gesperrt wurde.

Ich konnte das allerdings aufklären. Ich selbst hatte in der Woche zuvor erst in Deutschland, dann in Italien und dann die Woche darauf in Hong Kong und in Singapur die Karte benutzt.

Nach dem das geklärt wurde und ich alle geforderten Angaben machen konnte war die Karte wieder einwandfrei zu nutzen.

Also von daher fand ich den Service eigentlich sehr gut. Gleiches gilt auch für die unkomplizierte Rückerstattung der Gebühren an den thailändischen Automaten.

Aber bei einem Fall wie Deinem würde ich über das Verhalten der Bank natürlich auch anders denken.

Wie ist denn die Gerichtsverhandlung ausgegangen?

Hi Sebastian,

es ist positiv verlaufen – leider aber nicht so, wie ich es mir gewünscht hätte. Dazu bald mehr in ca. 2-3 Wochen.

Viele Grüße & toi toi toi :)

Ute

Solche Fälle sind genau einer der Gründe, warum die Numme der (deutschen) Kartensperr-Notruf-Hotline immer im Gedächtnis zu sein hat – kann man auch vom Ausland aus anrufen: 116 116

Grüße

Danke für den Hinweis! Leider hilft einem das für den Fall, dass man zum Zeitpunkt des Geschehens kein Handy zur Verfügung stehen hat und auch kein Telefon in Reichweite ist, nicht weiter!

Die Telefonnummer der DKB ist ebenfalls recht einfach zu behalten +49 (0) 30-12030000 (die gleiche Telefonnummer wie die Bankleitzahl).

Bei der Miles&More Kreditkarte gibt es auch noch einen anderen super Service der Lufthansa: Man kann die Karte telefonisch TEMPORÄR sperren lassen (und ggf. dann wieder entsperren lassen)! Die Service-Nr. der Lufthansa wäre +49 (0) 1805-301010 oder +49 (0) 69-667888800.

Und, wie ist es nun ausgegangen?

Hier geht’s zum Artikel: http://bit.ly/1aywUiA

Ich habe eine Zweitkarte bei der dkb und schiebe das Geld entsprechend hin und her. Eine für Zins eine zum abheben. Dann ist immer nur ein niedriger Betrag auf der Karte mit der ich Geld ziehe und unterwegs bin. So hält sich ein möglcher Schaden gering.

Hi Martin,

das klingt nach einer sehr guten Alternative, vielen Dank für die Info!

LG Ute

Sehr komischer Fall. Aber ganz ehrlich: wie oft muss man denn noch wiederholen, dass man sofort eine Karte sperren muss? Das gilt hier in Deutschland, als auch im Ausland. Und ja – Notfälle sind Notfälle – in diesem noch einen Komfort zu erwarten ist m.E. etwas hart. Auf dem trockenen muss man trotzdem nicht sitzen bleiben, da es Visa Notfallkarten gibt, mit diesen ist die Abhebung aber nicht mehr umsonst (wen kümmert das aber, hauptsache man kommt an Geld).

Schade, dass es immer wieder Menschen gibt, die einen Kommentar abgeben, ohne ihn vollständig zu lesen und/oder zu verstehen, geschweige denn Ahnung zu haben. Aber diese Kommentatoren hat wohl jeder Blog.

Wenn das alles so vollkommen klar gewesen wäre, hätte ich wohl kaum den Prozess gewonnen! Die VISA Notfallkarte wird scheinbar nicht nach Kuba verschickt (http://kubafuehrer.de/doku.php/kreditkartenverlust) und ist somit eine mehr als schlechte Alternative!

Ein sehr informativer Artikel. Ich denke zur Zeit auch darüber nach mir ein Konto bei der DKB zu machen und in erster Linie klingt alles ja recht positiv. Der Zwischenfall im Ausland war sicherlich nicht schön, aber wenn alles andere stimmt, kann man damit doch recht zufrieden sein.

Hi Marco,

vielen Dank! Genau, die DKB-Kreditkarte ist an sich okay, wenn man die Dinge – über die man von dieser Bank nicht informiert und aufgeklärt wird – beachtet und zu seiner eigenen Sicherheit entsprechend abändert.

Viel Glück!

Ute

Ehrlich gesagt, es gibt keine alternative zur DKB- Visakarte, wie hier schon jemand schrieb, es handelt sich um einen bedauerlichen Einzelfall, um nichts auf der Welt würde ich diese Karte aufgeben!!

Hi Frank,

also es gibt schon Alternativen, wie oben beschrieben. Ich setze zum Beispiel mittlerweile immer mehr auf Bargeld. Aber du hast schon Recht, im Moment hat die DKB die Nase vorn – wenn man die Sicherheits-Problematik im Auge behält.

Viele Grüße

Ute

Dein Fall ist bedauerlich, aber eine gewisse Mitschuld muss man Dir schon anhaften:

1.) Karte wird nicht ausgespuckt. Dann würde ich erstmal gucken, was auf dem Monitor zu sehen ist. Kenne das von vielen Automaten im Ausland, die dann noch fragen, ob man noch weitere Transaktionen durchführen möchte. Wenn die Karte tatsächlich weg ist, SOFORT sperren lassen. Zur Not gibt man jemanden nen 10er und telefoniert mit dessen Handy. Nur so ist man fein raus aus der Sache und haftet maximal mit 50 EUR.

2.) DKB hat gute Kondtionen, ABER: Wehe, man überzieht mal unerlaubterweise sein Konto. Mein Konto war versehentlich 2 EUR im Minus. Was macht die DKB? Email geschrieben, dass es mir sicherlich der Aufmerksamkeit entgangen wäre, dass mein Konto nicht im vereinbarten Rahmen sich befindet und ich eine Woche Zeit habe dies auszugleichen. GLEICHZEITIG wurde mir im gleichen Atemzug das KK-Limit komplett gestrichen

Sorry, aber seit diesem Erlebnis bin ich auf diese Bank nicht gut zu sprechen. Kleinkariert ohne Ende (wegen 2 EUR?), gleich alles streichen. Ob sie mir das Limit streichen oder nicht, ist mir egal gewesen, da ich die KK immer im Guthaben geführt habe. Trotzdem ist so ein Vorgehen absolut nicht verhältnismäßig, zumal ich jahrelang dort Kunde war und ich regelmäßige Eingänge hatte, mein Konto nie unter 0 war außer das eine mal.

Bin seit dem bei der DIBA und sehr zufrieden. Bei der DIBA hat man wenigstens den Vorteil, dass die Umsätze der KK sofort gebucht werden, also man bekommt keine Abrechnung (Debit).

Im Gegensatz zur DKB hab ich bei der DIBA einen sehr guten telfonischen Support, man kann das MTAN Verfahren benutzen (bei der DKB nur i-tan möglich) und es gibt auch Geldautomaten der DIBA, wenn auch nicht viele, aber immerhin.

Und als Hinweis: Das Herabsetzen des Auslandslimits mag vielleicht nicht möglich sein. Trotz der max. 10.000 gelten jedoch immer die allgemeinen 3.000 EUR Kartenlimit. Diese kann man (bestimmt auch bei der DKB) problemlos auf z.b. 2.000 EUR reduzieren. Im Ausland gelten höhere Bar-Verfügungslimits, weil Bankkunden sonst dazu neigen, das Internet in Blogs damit zuzuspammen, warum sie im Urlaub „kein Geld bekommen“ haben. In jedem dieser Fälle hilft: Verträge lesen, informiert sein, bei Problemen Karte sofort telefonisch sperren. (Protipp!)

Der nachträglich eingefügte Link zum Artikel über das Ergebnis der Verhandlung führt nicht tatsächlich zu diesem, sondern ins Leere bzw. auf die Blog-Startseite. Ich habe ihn aber dennoch gefunden und bedanke mich an dieser Stelle für die beiden wirklich ausführlichen Artikel, die ja mit Hintergründen und jeder Menge Tipps weit über die Schilderung des ärgerlichen Vorfalls hinausgehen und dem Leser damit wirklich ordentlich Mehrwert bieten. Klasse!

Hallo Yannick,

vielen Dank für den Hinweis mit dem verwaisten Link! Und ebenso Danke für das Kompliment. Wenn man als Privatperson gegen die verschiedenen Punkte schon nichts ausrichten kann, hilft wenigstens die Aufklärung über Risiken und Gefahren dieser Karte.

Viele Grüße

Ute

Danke für die Information, aber der Link zum Ergebnis führt leider immer noch ins Leere. Somit erfährt man leider nicht das Ende der Geschichte – schade!

Hallo Chris,

also ich weiß nicht genau, welchen Link du verwendet hast, aber der Link am Ende des Artikels funktioniert bei mir einwandfrei. Ansonsten kannst du auch rechts unter der Kategorie „GELD“ nachsehen. Hier aber gern nochmals: https://www.bravebird.de/blog/dkb-kreditkartenbetrug-ergebnis-einer-klage.

Hallo, habe den Bericht und die Kommentare alle gelesen, ich reise schon seit 30 Jahren in Asien.

Mir wurde 2010 in Thailand alles gestohlen und mit meiner DKB Karte ebenfalls 2000 Euro abgebucht. Wer noch nie in einer silchen Notlage war, KEIN Geld und KEINE Hilfe, kann leicht Kommentare verfassen !!! Wircklich mitreden kann nur,wer SELBER, in so einer Notslage. gewesen ist, keinem zu empfehlen !!!! Gruss Bernt

War kürzlich auch in Cuba und habe die DKB Karte eingesetzt am Geldautomaten (immer bei derselben Bank).

Als ich wieder nach Hause kam, waren 600 CUC zzgl. 3 % Gebühren mehr abgebucht, als ich gezogen hatte (Belege werden ja immer ausgedruckt) – auch an Tagen, als ich die Karte gar nicht benutzte.

Habe es reklamiert – warte jedoch seit 3 Wochen auf eine Antwort.

Hoffe nicht so eine stereotype wie weiter oben.

Bin auf jeden Fall bereit, bei einer Ablehnung der Erstattung dagegen vor zu gehen.

Kann doch nur der Magnetstreifen gescannt worden sein oder einer von der cubanischen Banco Nacional steckt dahinter ?

Vielleicht hat jemand ja ähnliche Erfahrungen gemacht.

Bis dahin Ralf

Holá !

Echt cool gemacht der Blog – habe Erfahrung mit der Condor (z.B. Verspätungen oder Flug überbucht).

Die muß man verklagen – da sie fast alles verlieren, sind für die selbe Uhrzeit im Verhandlungssaal fast immer 3 Fälle gleichzeitig angesetzt, weil Vieles so eindeutig ist, dass die Fälle rasch erledigt sind.

Das rechnet sich aber immer noch für die Condor, weil die Meisten eben nicht klagen.

Deshalb muss man mehr Menschen Mut machen – Danke !

Habe in den anderen Thread eben was geschrieben und dann diesen gelesen.

So wie ich die Cubaner kenne, haben die Bankmitarbeiter den Automaten manipuliert und sich am Montag Morgen das Geld selbst von innen aus dem Geldautomaten geholt.

Da es von Dir abgebucht wurde, stimmte ja der Gesamtbestand im automat !

Die 3 % Gebühr gehen übrigens direkt an Fidel bzw. seinen Staat – ist ne Strafgebühr für die Euro-Touristen – die Dollar-Besucher der Zuckerinsel zahlen sogar 10 % !!!

Saludos auch aus Köln

Ralf

Ich bin auch jahrelang nur mit der DKB VISA Karte gereist.

Für die USA Reise habe ich mir die kostenlose Advanzia Mastercard Gold (komplett kostenlos!! mit kostenl.Versicherungspaket inklusive) und die VISA (Achtung, das ist eine Debit-Karte) von der Consors Bank geholt.

Meine Vorgehensweise:

Geld abheben: DKB Visa (kostenlos)

Bezahlen: Consors Visa (kostenlos)

Mietwagen/Bezahlen/Geld abheben: Mastercard Gold (kostenlos)

Hallo, ich wurde leider von DKB abgelehnt und bin nun auf der Suche nach einer Alternative. Ich finde die Consorsbank recht interessant. Wie sind deine Erfahrungen mit der VISA Kredit/Debitkarte (Geld abheben, Bezahlen im Ausland)? Weiß vielleicht jemand ob auch Österreichische Staatsbürger (und Wohnsitz Österreich) ein Konto bei der Consors eröffnen können? Oder geht das nur bei der DKB?

LG, Tamara

Hallo,

ich bin auch durch diverse Länder getourt und war mit meiner DKB VISA Karte immer sehr zufrieden. Doch 2014/2015 hatte ich massive Probleme: in Südamerika habe ich an vielen ATMs kein Bargeld bekommen und stand tagelang ohne Bargeld da.

Das Problem ist nicht unbekannt. Doch die DKB schreibt dazu einfach: „…wir haben Ihr Anliegen eingehend geprüft und konnten zu Ihrer DKB-VISA-Card keine Verfügungsanfragen feststellen. Da

uns keine Anfragen vorliegen, ist uns leider eine weitergehende Prüfung nicht möglich. Einschränkungen zu Ihrer Karte liegen nicht vor…..“

Ich habe mehrere Trekker getroffen, die mit ihrer VISA-Karte kein Geld abheben konnten (alle DKB) und die gleiche Auskunft erhalten haben. Die Karten anderer Unternehmen funktionierten an den ATMs.

Ich habe jetzt ebenfalls die Consors-Karte.

Schade.

Hallo liebe Rosa,

die von dir beschriebenen Probleme kenne ich nur zu gut. Habe auch in letzter Zeit wieder neue – nicht wirklich schöne – Erfahrungen mit der DKB gemacht, über die ich in Kürze per Artikel berichten werde. Eine zweite Kreditkarte muss man meines Erachtens auf Reisen neben der DKB haben…

Viele Grüße

Ute

Hallo,

wir haben ähnlichen Ärger mit American Express Traveller Cheques for two gemacht.

Mein Sohn nahm die Schecks auf seine 5 monatige Süd Amerika reise mit.Im Amazonas Gebiet in Kolumbien wurden die Schecks gestohlen,aber umgehend gesperrt.

Statt Ersatz innerhalb von 24 Stunden, wartete er,als er für 2 Wochen in Buenos Aires war umsonst auf den Ersatz.Der Sachbearbeiter in Indien (dorthin wird man verbunden bei Anruf der Servicenummer) schickte immer neue Formulare,die mein Sohn auch ausfüllte.Trotzdem -nichts.

Ich hab mich dann noch 3 Monate mit “ Mr. Victor“ rumgeschlagen, bis er mir mitteilte die Schecks für 900 $ würden nicht ersetzt denn: „your son lies“. Aus Utah kam dann noch der Brief wir könnten nicht nachweisen,daß die Schecks gestohlen wurden.

Bei der Sperrung wurde aber gesagt das eine Anzeige bei der Polizei nicht nötig sei!.

Ein Mediator meiner Rechtschutzversicherung hat vergeblich versucht mit AE in Kontakt zu treten und gab auf.

Zum Glück habe ich eine super Anwältin gefunden die immer wieder mit Klage gedroht hat und nun hat sich AE bereiterklärt die 900 $ zu ersetzen.Hoffe das das keine leeren Versprechungen sind.

Aber ohne Anwalt ist man hilflos.Meine Briefe an AE in Frankfurt,München und Salt Lake City wurden nicht beantwortet.

Hallo Ute,

interesanter Beitrag und sehr schöner Blog!

Seit ca. 6 Jahren bin ich auch Kunde der DKB und bin besonders von der hohen Flexibilität mit der Kreditkarte begeistert.

Im Ausland hatte ich bisher zum Glück noch keinen Zwischenfall dieser Art.

Den Tipp mit dem zweiten Konto kann ich bestätigen. Einfach über den Login mit einer TAN kostenlos beantragen und man erhält separate Karten und kann alle Konten unter einem Login verwalten. Dennoch bleibt das zweite Kono eigenständig.

Also guter Tipp und minimiert das Risiko.

Viele Grüße

Lieber Gunnar,

vielen Dank für das Lob und den Tipp!

LG und weiterhin sicheres DKB-Reisen :)

Ute

Hi, danke für den informativen Artikel! Wem persönliche Betreuung, guter Service und niedrige Dispozinsen 10 Eur im Monat Wert sind kann sich auch für ein Commerzbank Premium Konto entscheiden. Sind wir super zufrieden mit und können mit der Premiumkarte auch kostenlos Bargeld abheben. Zusätzlich gibt’s noch ein paar nette Reiseversicherung inklusive. Onlinebanking klappt sicher mit Mobile Tan oder Photo Tan und einen SMS Service und Meilen gibt’s meinen wir auch (haben wir bislang noch nicht genutzt) und soweit wir wissen gibt´s bei Verlust auch binnen 24 Std Ersatz. Wir hatten auch mal einen Betrugsfall beim Internetshoppen- da griff nach ca. 3 Wochen die Versicherung obwohl wir zugegebener Maßen etwas schlampig waren auf der entsprechenden Seite. Also wir sind glücklich damit… Sind aber jetzt vom Typ her auch keine Alles-umsonst-und-inklusive-Schnäppchenjäger…Wir haben hier noch nicht weitergelesen, machen wir gleich mal. Dir auf jeden Fall ein dickes Daumendrücken von uns und weiterhin viel Spaß beim Reisen!!! LG, Andy, Miri und Skar :)

Ich finde den Bericht Klasse, aber muss sagen das du objektiv m.E. wirklich grob fahrlössig gehandelt hast. Im Ausland trägt man seine Visa immer am Körper und wenn diese verschwindet, egal wie, ruft man sofort die Sperrhotline an. Diese sollte, insbesondere wenn man erprobte Jetsetterin ist, natürlich im Handy eingespeichert sein. Freitag der Vorfall und bis Montag gewartet? Da kann ich verstehen das die Bank sich querstellt. Manchmal ist es besser vom schlimmsten auszugehen und entsprechend zu handeln.

Ich stimme zu: trotz Stress und auch nach einem langen Flug ist soviel Vorbereitung und Geistesgegenwart unverzichtbar. Was hat eigentlich die Polizei zu diesem ganzen Vorfall gesagt? Konnten die über die kubanische Polizei Zugriff auf die Videodaten des Geldautomaten zum betreffenden Zeitpunkt erhalten?

Thomas,

als Außenstehender hat man gut reden und gerade Männer sind mit solchen Sprüchen immer schnell dabei. Sorry, aber das ist leider Tatsache. Ohne Handy eine Sperrhotline anzurufen, ohne den Geldautomaten zu verlassen, ist so ziemlich unmöglich. Inzwischen wurde meine Karte wieder in einen Betrugsfall verwickelt – ich war an einem Bahnhof in Mexiko, das Geld wurde von Chile aus belastet… mit dem Zeitpunkt der Sperrung hat das bei Skimming wenig zu tun, das ist bedauerlicher Weise Fakt.

Der Artikel ist wirklich klasse. Mir wurde zwischendurch richtig schlecht durch die Reaktionen der Bank. Ich könnte so etwas auch über Vodafone und andere Konzerne in Deutschland schreiben. Auch die Flugbuchung mit Kreditkarte bei AirPanama ist ein tolles „Abenteuer“ ;-) Ich werde mir das mit der DBK-Karte nun noch mal in Ruhe überlegen. Danke!

Hallo Simon,

was du schreibst, ist in der Tat bei vielen großen Unternehmen leider heute Tatsache. Ich bin nach wie vor Kunde bei der DKB und nehme die temporären Schwierigkeiten für die kostenfreie Gegenleistung in Kauf.

Leider erstattet die DKB ab 1. Juni 2016 KEINE Automatengebühren mehr – siehe Ziff. 1.1.3. Preis- und Leistungsverzeichnis … Und die Comdirect hat damit ebenfalls aufgehört.

Bargeldbeschaffung im Ausland wird deshalb künftig eindeutig teurer, weil ja z.B. in hailand immer eine Gebühr von 200 Baht erhoben wird, auch in Kambodscha gibt es seit Februar keine Möglichkeit mehr, gebührenfrei an Automaten-Geld zu kommen. Da hat nämlich die Canadian Bank ebenfalls angefangen, 5$ Gebühren zu nehmen.

Blöd ist das in Ländern wie Laos, wo man oft nur ca. 70€ abheben kann – da läppert sich das schon ziemlich schnell!

Mal was aus Indonesien – was mir dort noch nie zuvor passiert ist. Ankunft an einem Flughafen in Indonesien. DKB-Visa-Karte eingeworfen. Erster Geldautomat versagt, zweiter Geldautomat versagt. Noch nie passiert, nirgends. Glücklicherweise noch indonesisches Geld dabei und einen kostenlosen Lift ins Hotel bekommen. Gemailt an die DKB. Antwort — aus Sicherheitsgründen wurde nicht ausgeführt. Gefragt, welchen Betrag ich abheben könne – es gibt keinen Betrag, Sicherheitssperre ließe sich nur durch persönliches Gespräch beseitigen. Sie rufen auch an … Haben sie eine Viertelstunde später im Hotel gemacht – Name, Geb.datum, Anschrift. Aber ich müsse der Visa-Serveunternehmens-Frau alles nochmal erzählen. Ich werde verbunden. Name, Geb.datum, Anschrift. Die wollte dann den letzten Umsatz von mir wissen – den kann man sogar unter den ungebuchten Umsätzen auf der KK NICHT sehen. Aber erinnere ich mich gut? Lag ich wohl nicht richtig. Aber sie hat mich dann doch noch entsperrt. Bis heute Nacht MEZ. Ob die Karte morgen geht – weiß sie nicht. Vielleicht von Bank zu Bank unterschiedlich. Wenn ich für morgen entsperrt werden will, muss ich morgen nochmal anrufen. Habe dann Geld abgehoben, man weiß ja nie, was morgen ist. Und mir den letzten Umsatz gemerkt.

War ziemlich grummelig und dachte – überängstliche DKB? Am nächsten Tag bekam ich eine SMS von der comdirect – das ist meine Ersatz-KK -, dass eine Hotelbuchung für Indonesien nicht ausgeführt wurde. Das besondere: Ich hatte die Buchung gar nicht veranlasst. Allerdings hatte ich kurz vorher über agoda ein anderes Hotel in Indonesien gebucht. Manchmal isses komisch, was so in kurzer Zeit zusammenkommt.

Krasser Artikel! Wirklich gut geschrieben und wenn man den ließt, dann weiß man wirklich, worauf man achten sollte. Mir gefällt die Mischung aus persönlicher Geschichte, Spannung und INFO!!!! Vielen Dank!

Wenn es Dich interessiert, kannst du gerne auf unserer Seite mal nach echt guten Alternativen stöbern zur DKB ;-) http://www.kreditkarte-beantragen-dauer.de

Hat schon jemand Erfahrungen mit der NUMBER26 Kreditkarte gemacht? Man kann hier weltweit kostenlos Geld abheben und kostenlos bezahlen, allerdings wird der Betrag den eine ausländische Bank belastet nicht zurück gezahlt. Ich bin gerade auf der Suche nach einer guten Kreditkarte für die USA und würde mich freuen wenn ihr mir zu dieser Karte etwas sagen könntet. https://number26.eu/mastercard/?gclid=CN2Az4Hmi80CFRITGwodY2ULWg

Vielen Dank!

Bei N26 ist das Problem das sich schon des Öfteren die Bedingungen ändern, jetzt kann man nur noch 3x bzw. 5x bei einem monatlichen Geldeingang von 1000 € abheben.

Als alternative würde ich die Norisbank oder DKB empfehlen. Wir haben die beiden Konten gestestet:

http://www.girokonto.one/vergleich-norisbank/

http://www.girokonto.one/vergleich-dkb/

sehr cooler Artikel und umso cooleres Foto am Cover :-)

Das Bild ganz oben erinnert irgendwie an das Testbild im TV… :-)

@Franzi! ich hatte mal n26 Konto und war ganz zufrieden. Konnte auch die letztliche Kritik nicht nachvollziehen. ABER … einen wirklichen Vorteil konnte ich nicht ausmachen! vor allem verstehe ich nicht ganz den hype darum

Ich habe zu dem Limit eine Frage: Wenn ich auf der Kreditkarte einen Betrag von 1000 € habe, und auf dem Girokonto das restliche Geld. Ist mein Limit dann eh bei dem Betrag den ich auf der Visakarte habe oder kann jemand durch die Visakarte an das Geld ran, was auf meinem Girokonto ist?

Danke für die Info!

Jana

Krass, dass so was passieren kann. Man denkt immer, mit einem Konto bei einer deutschen Bank ist man eigentlich auf der sicheren Seite. Ich hatte mal einen Betrugsfall mit meinem Konto bei der comdirect bank. Natürlich eine nicht ganz so hohe Summe, aber immerhin auch fast 400 EUR. Ich hatte das Geld innerhalb weniger Tage zurück und musste dafür nur ein Online-Formular ausfüllen.

Diese Machtlosigkeit als Privatperson kenne ich allerdings gut. Wenn eine Institution mit viel Geld und Anwälten nein sagt, ist es schwer, dagegen anzugehen. Auch wenn man im Recht ist.

Ich bin bis jetzt mega zufrieden mit der DKB. Anscheinend haben die etwas gegen dich. Bin aus Thailand gekommen und 2 Tage später hat mich die Bank angerufen, dass ungewöhnliche Transaktionen getätigt werden von meiner Karte aus. Nachgeschaut und sofort sperren lassen. Hab dann die 960 € anstandslos erstattet bekommen =) Ich hoffe ich kann mich auch weiterhin darauf verlassen.

Habe heute drüber nachgedacht, mein Geld auf der Visa-Karte der DKB zu parken, wo es immerhin 0,2% Zinsen gibt.

Und dann wurde mir mulmig und ich habe bei der DKB nachgefragt, ob man Umsätze limitieren kann tagesweise und in der Höhe – mal schauen was die antworten.

Aber herzlichsten Dank für diesen Bericht – genau SO etwas befürchte ich auch. Werde jetzt wohl doch ganz klassisch irgendwo anders ein Tagesgeldkonto einrichten – das ist viel zu unsicher auf der Kreditkarte.

Liebe Ute,

erstmal vielen Dank, dass du uns an deinen Erfahrungen teilhaben lässt, da lernt man wirklich viel draus und sieht die ganze Kreditkarten Geschichte etwas nüchterner. Finde es erschreckend wie wenig kulant sich die Bank zeigt, sehr schade :/

Liebe Grüße aus München

Hallo liebe Babsi,

vielen Dank für deinen Kommentar. Mich hat insbesondere verwundert, dass man mir die Unterlagen und Dokumente im Vorfeld nicht ausgehändigt hat. Das war echt seltsam und nicht besonders vertrauenserweckend. Andererseits habe ich über viele Jahre mit Krankenversicherungen viel zu tun gehabt und da verläuft es mit dem Einbehalten von Geld ähnlich – ein Trauerspiel. Daher bin ich einfach immer nur gut rechtsschutzversichert :)

Liebe Grüße!

Ute

Das Du diese Erfahrung machen musstest, tut mir sehr leid für Dich!

Dank für deinen interessanten Beitrag!

Ich habe es selbst schon erlebt das meine Kreditkartendaten mit CC Nummer in Mexiko auf dem Hoteltresen lagen (ausgedruckt). Ausserdem bin ich auch schon Opfer von Kreditkarten Betrug geworden.

Ich kann jedem nur raten seine Kreditkarte nur bei Banken zu nehmen die einen wirklich guten Kundenservice haben. Ich kann hier die Ing-Diba empfehlen. Immer erreichbar und man kann die Karten sogar per App sperren lassen. Mit einem Telekom Mobilfunkvertrag ist das heutzutage (2019) sogar in Kuba möglich :)

Hi Jan,

interessant, vielen Dank für diesen aktuellen Hinweis!

Viele Grüße und weiterhin gute Reise

Ute

Hi,

die DKB war eine Weile lang äußerst beliebt unter Reisenden. Sind die noch zu empfehlen? Ich selbst habe gute Erfahrungen mit Neo-Banken wie n26 und Revolut gemacht. Bin aber momentan auf der Suche nach einer Backup-Karte.

Gruß

Andreas