April 2011. Freitagnachmittag. Ankunft Flughafen Havanna, Kuba. Wie immer zu Beginn einer Reise stecke ich meine DKB-Kreditkarte in den Schlitz des Bankautomaten in der Ankunftshalle. Ich nehme 150 US $ in Empfang, aber die Karte kommt nicht wieder raus. Erst einige Tage später stellte sich heraus, dass kurze Zeit nach meiner Abhebung insgesamt 3.193 US $ von der Karte entwendet wurden. Mit der Begründung, ich hätte grob fahrlässig gehandelt, wollte mir die DKB diese hohe Summe nicht zurückzahlen.

Ein Jahr später habe ich gegen diese Entscheidung Klage eingereicht. Und jetzt liegt das Ergebnis vor.

Ich hatte bereits in meinem Artikel »DKB-Kreditkarte: Ein kritischer Blick« über die vorliegende Problematik berichtet. Hier nochmals eine kurze Zusammenfassung:

- Ankunftshalle Flughafen Havanna: Karte bleibt im Automaten stecken.

- Der Akku meines Handys ist leer.

- Die zuständige Bank hat geschlossen (Freitagnachmittag).

- Der Informationsschalter in der Nähe des Automaten kann/will mir nicht helfen.

- Alleinreisend habe ich niemanden, der bis zur Klärung am Automaten stehen bleiben kann.

- In Reiseführern wird darauf hingewiesen, dass Kreditkarten in Havanna häufig in Geldautomaten stecken bleiben.

- Ich entscheide mich zur Fahrt in meine Unterkunft. Der Hotelbesitzer versucht unzählige Male vergeblich, die Bank telefonisch zu erreichen.

- Am Montagmorgen möchte ich bei der zuständigen Bank am Flughafen meine Karte in Empfang nehmen. Als sich herausstellt, dass sie wider Erwarten nicht im Automaten war, ließ ich die DKB-Karte umgehend telefonisch sperren.

- Die Sachbearbeiterin der DKB teilte mir am Telefon mit, dass nichts abgebucht worden sei und ich mich beruhigen könne.

- Wenige Tage später stellte sich in meinem Online-Konto heraus, dass nach meiner Abhebung von 150 US $ weitere vier Abbuchungen von insgesamt 3.193 US $ getätigt wurden.

- Bei meinem Anruf bei der DKB nach dieser Feststellung teilte mir der Sachbearbeiter mit, ich solle mich nicht beunruhigen. Der Betrag wäre über eine Versicherung gegen eine Gebühr von 50 Euro gedeckt und ich würde die Summe zurück erstattet bekommen.

Zurück in Deutschland:

- Versand des vollständig ausgefüllten Kreditkarten-Zahlungsreklamations-Formulares mit Beschreibung des stattgefundenen Missbrauchs an die DKB.

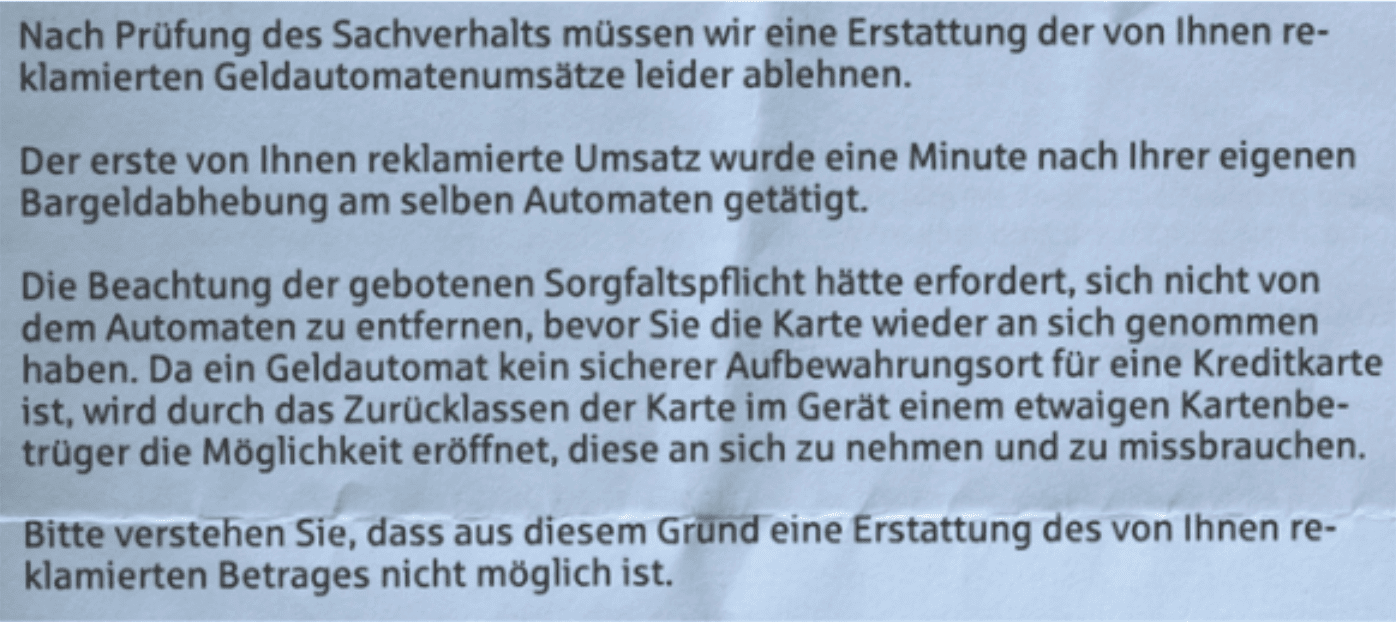

- Nur 6 Tage später erhalte ich ein Schreiben des BCS Kartenservicecenters Passau mit einer Ablehnung einer Rückerstattung mit folgender Begründung:

- Ich legte Widerspruch bei dem BCS Kartenservicecenter ein und forderte neben anderen relevanten Unterlagen den detaillierten Abbuchungsbeleg mit Angaben zu Uhrzeit, Ort etc. an.

- Wochen später erfolgte eine Antwort, dass eine Erstattung nach wie vor nicht möglich sei. Der detaillierte Kreditkartenbeleg lag nicht bei.

- Ich forderte den detaillierten Abbuchungsbeleg noch drei weitere Male schriftlich an, jedoch wurde mir die Herausgabe von dem BCS und der DKB verweigert! Die Überprüfung, ob der Missbrauch tatsächlich in weniger als einer Minute nach meiner Buchung stattgefunden hatte, konnte somit von meiner Seite nicht erfolgen.

Wie es hätte ablaufen müssen:

Die nachstehenden Informationen beruhen auf einem Exempel, welches ich später mit der DKB durchgeführt habe, sowie auf den telefonischen Auskünften einer Sachbearbeiterin des BCS Kartenservicecenters.

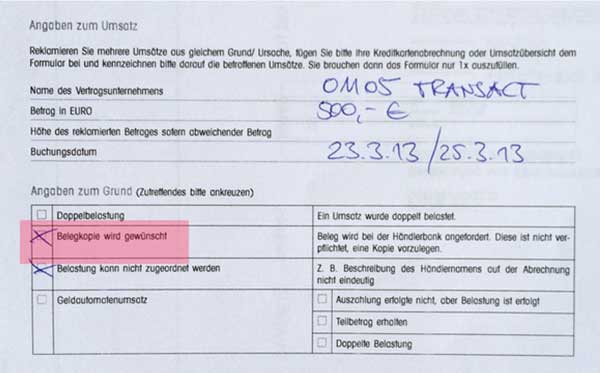

- Wenn man einem Betrug unterliegt oder eine Belastung auf der eigenen Kreditkarte nicht direkt zuordnen kann, sendet man den ausgefüllten Vordruck „Reklamation von Kartenumsätzen“ an die DKB und kann auf diese Weise u. a. auch eine Belegkopie mit den detaillierten Informationen wie Uhrzeit, Ort etc. anfordern.

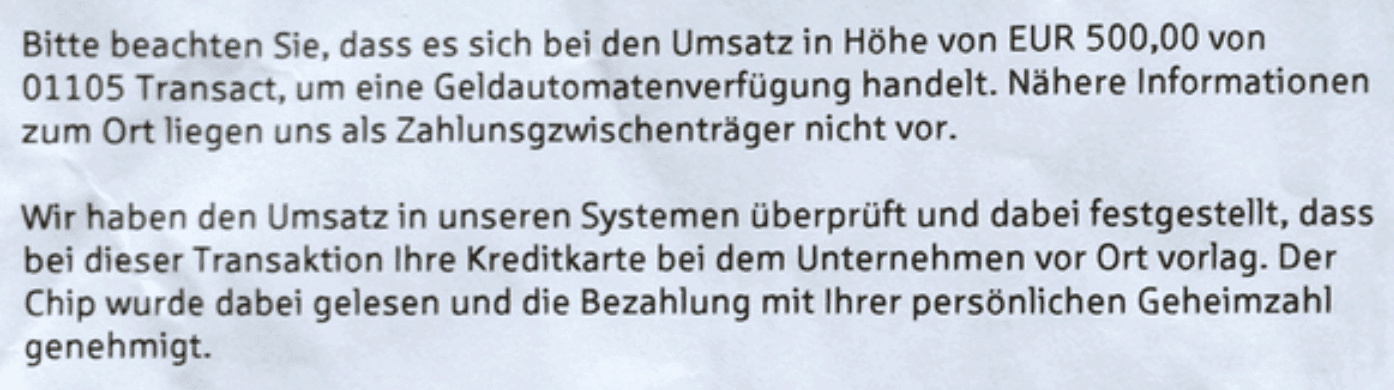

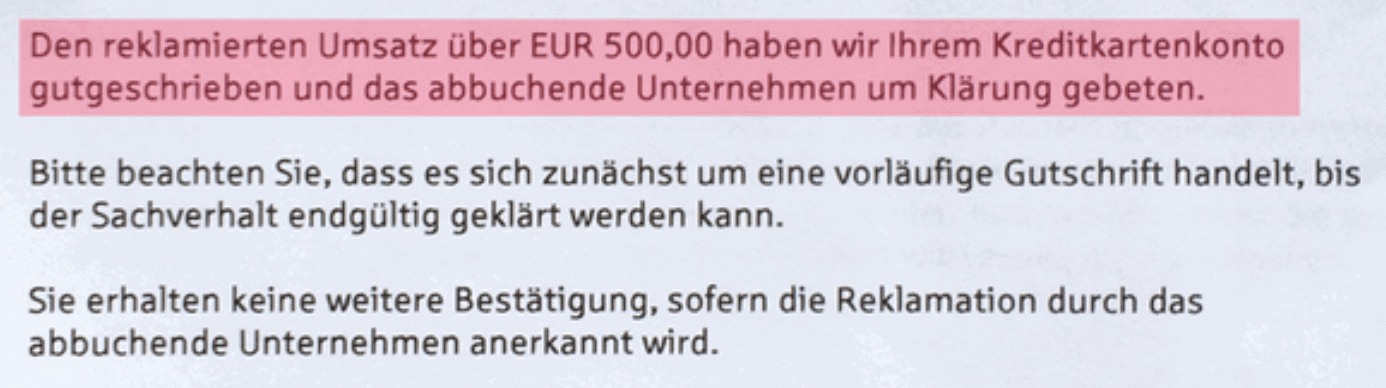

- Ich hatte im Falle dieser Recherche eine Abhebung in Höhe von 500 Euro mit einer undefinierbaren Information „01105 Transact“ reklamiert und um eine Belegkopie gebeten.

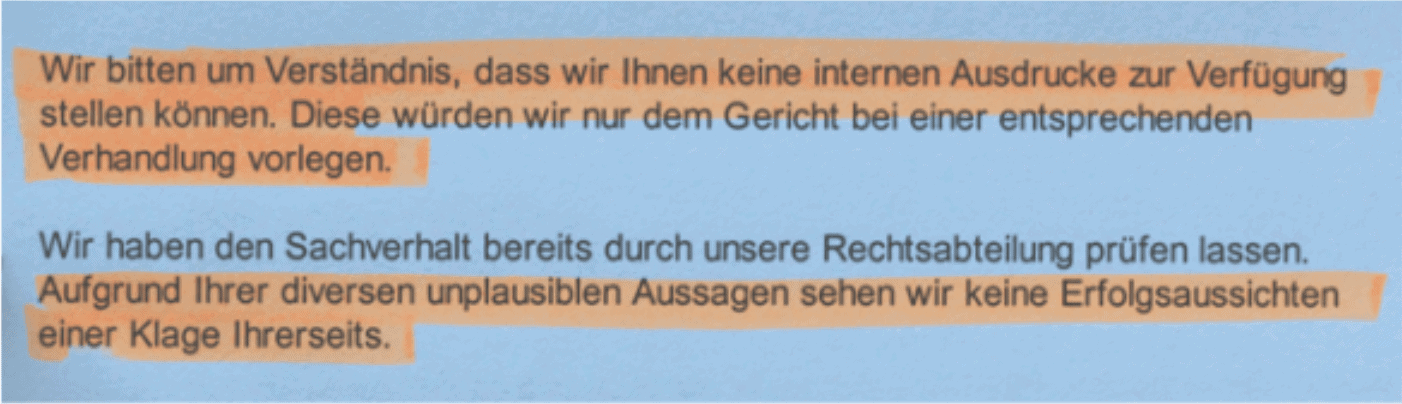

- Auch hier erhielt ich wieder nicht – obwohl ausdrücklich auf dem Formular vermerkt – die Belegkopie des entsprechenden Automaten, sondern ein kurzes Schreiben des BCS Kartenservicecenters mit der Bestätigung, dass alles korrekt verlaufen sei.

- Ich forderte nochmals die Belegkopie an. Erst jetzt erfolgte die Abwicklung, wie es korrekter Weise verlaufen muss: Es erfolgt eine Rückbuchung des Betrages.

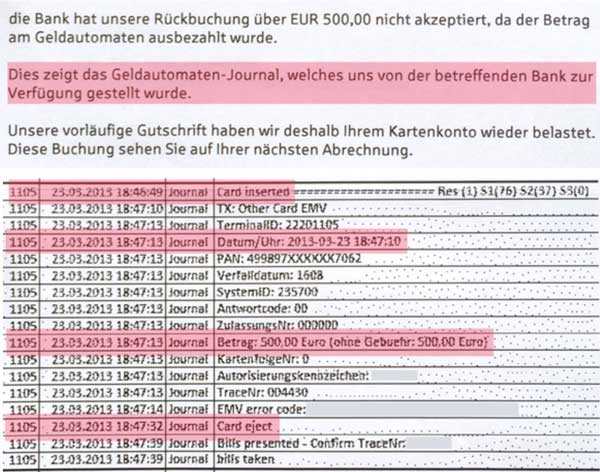

- Nur zwei Wochen später erhielt ich vom BCS Kartenservicecenter das Journal der zuständigen Bank. Aus diesem sind eindeutig Datum, Uhrzeit, eventuelle Gebühren und auch die Information ersichtlich, ob die Karte wieder ausgegeben wurde.

Die DKB bzw. das BCS Kartenservicecenter hat diese Abwicklung (Rückerstattung, Beleganforderung bei der Bank in Havanna, Prüfung etc.) in meinem Betrugsfall in Kuba nicht korrekt durchgeführt. Außer einer pauschalen Ablehnung haben DKB und BCS rein gar nichts unternommen!

Mehr als traurig und enttäuschend in unserem Rechtssystem ist die Tatsache, dass man als Privatperson in solch einem Fall gegen verschlossene Türen rennt und sich keine andere Möglichkeit bietet als zu klagen. Und das habe ich ein Jahr später auch umgesetzt.

Gegen die Bank klagen, aber wie?

Einige Punkte sollte man beachten, wenn man sein Recht gegen die Bank durchsetzen möchte:

- Besteht eine Rechtsschutzversicherung? Falls nicht, sollte man vorher die finanzielle Situation abwägen. Es besteht immerhin die Gefahr, dass die Klage abgewiesen wird oder dass die Bank in Revision geht. Gerichtskosten, Anwaltsgebühren, Reisekosten und andere Auslagen können unter Umständen höher als der Streitwert selbst sein.

- Der richtige Rechtsanwalt! Viele haben einen Anwalt im Bekannten- oder Freundeskreis, den sie gerne nehmen möchten. In diesem Fall würde ich allerdings einen Fachanwalt für Bank- und Kapitalmarktrecht wählen.

- Gerichtsstand Berlin! Wer klagt und vorgeladen wird, muss mit einer Reise nach Berlin rechnen (Ausfall, Urlaubstag etc.). Diese Kosten werden nicht übernommen.

Ablauf einer Gerichtsverhandlung

Juni 2013, Amtsgericht Berlin. Fünf Monate nach Einreichung der Klage saß ich nun im Flur vor Raum #2806. Auf dem Stuhl neben mir wartete bereits der gegnerische Anwalt Dr. H., der mich mit „Ach, sind Sie doch tatsächlich nach Berlin gekommen“ begrüßte.

Mein Rechtsanwalt hatte mir einen Stellvertreter aus Berlin organisiert (ein weiterer Nachteil dieses Gerichtsstands). Es erfolgte noch eine kurze Absprache über den Ablauf der Verhandlung und dann betraten wir den Gerichtssaal.

Der Richter bekannte sich gleich zu seiner Ratlosigkeit. Er fasste die Situation zusammen, wonach die beiden Anwälte ihre Fakten vortrugen. Es stellte sich schnell heraus, dass keiner so richtig tief im Thema drin war, was wohl auf den verhältnismäßig geringen Streitwert von ca. 2.200 Euro zurückzuführen war. Nach etwa zehn Minuten begannen sich die beiden Anwälte über die Übermittlungsqualität von Dokumenten zu streiten, die eigentlich völlig irrelevant waren.

Dann wurde auch mir Gehör geschenkt. Ich berichtete über die Tatsachen, dass mir die Belegkopien der geldausgebenden Bank widerrechtlich vorenthalten wurden und natürlich auch, dass die DKB meines Erachtens ihre Aufklärungspflicht verletzt hat, indem sie mich nicht über einen täglichen Verfügungsrahmen im Ausland von sage und schreibe 10.000 Euro aufgeklärt hat!

Die DKB legte zur Verhandlung Belegkopien für die getätigten Abbuchungen vor, welche lediglich ihre internen Aufzeichnungen enthielt. Diese Unterlagen wiesen keine Informationen darüber auf, ob die Karte jeweils ausgeworfen wurde, ob die PIN-Nummer jeweils eingegeben wurde usw.

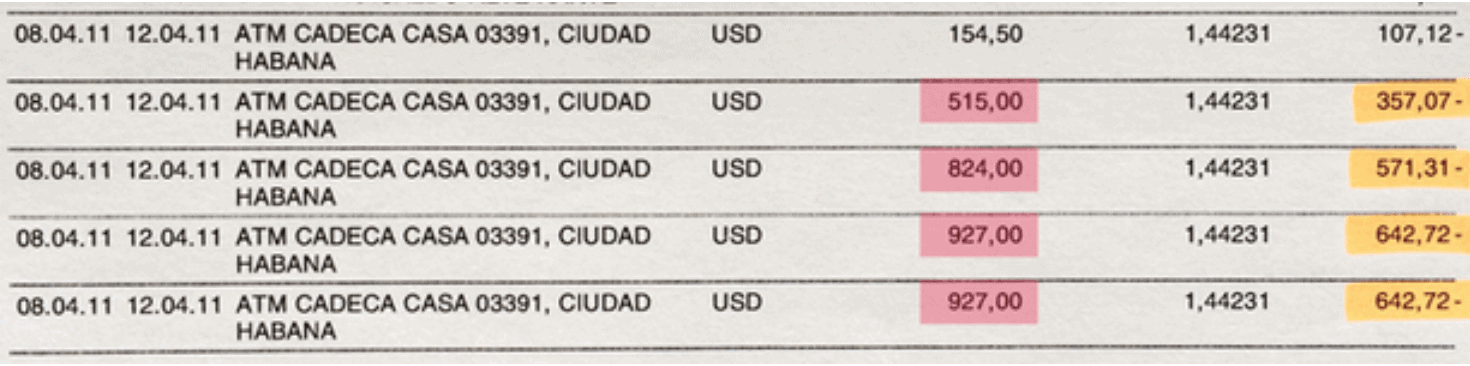

Auch ein weiterer Punkt war mir bis zum Tag vor der Verhandlung überhaupt nicht aufgefallen: Die Beträge der vier entwendeten Dollar-Summen (rot markiert) waren ungerade. Meine eigene Abhebung von 150 US $ enthielt 4,50 US $ Gebühren, nur die weiteren Beträge hätte man in dieser Form nicht von einem Geldautomaten abheben können (weder mit einem Abzug von 4,50 US $ Gebühr noch könnte man an diesem Automaten kleinere Dollar-Beträge als auf 5 endend abheben).

Ergebnis der mündlichen Verhandlung

Der Richter schien nach der mehr als einstündigen Verhandlung nicht 100%-ig überzeugt, aber es war doch auffallend, dass seitens der DKB viele ungeklärte Punkte im Raum standen, die der gegnerische Anwalt trotz der vielen Monate Vorbereitungszeit nicht ansatzweise aufklären konnte. Konkrete Fragen des Richters beantwortete er unsicher mit Vermutungen und Annahmen, während er ständig wild in seinen Unterlagen blätterte.

Und so bot der Richter abschließend folgenden Vergleich an:

- Die DKB solle 1.500 Euro (also etwa 2/3 des Streitwerts) und 180 Euro (für vorgerichtliche Rechtsanwaltskosten) an mich zahlen.

- Die DKB solle 2/3 der Kosten für den Rechtsstreit zahlen, ich 1/3.

Diesem Vergleich kann man zwar zustimmen, aber innerhalb einer vorgegebenen Frist Widerspruch einlegen. Der Richter schlug 2 Wochen vor, der gegnerische Anwalt lediglich 1 Woche (offensichtlich zufrieden mit diesem Angebot), ich bat um 3 Wochen.

Bei der Verhandlung stimmte ich dem Vergleich zu, legte aber im Laufe der dreiwöchigen Frist Widerspruch ein. Die DKB würde nun auch verpflichtet sein, die Fragen der drei bis dato ungeklärten Punkte zu beantworten: 1. Vorlage der Belegkopie der zuständigen Bank, 2. Nachweis über erfolgte Aufklärung des hohen Verfügungsrahmens von 10.000 Euro und 3. Nachweis über die Abbuchungs-Möglichkeit ungerader Dollar-Beträge unter 10.

Neue Fakten und Inkompetenzen der DKB

Nach der Verhandlung habe ich mich erneut mit der DKB in Verbindung gesetzt und bat um Mitteilung, ob und welche Gebühren in den vier missbräuchlichen Abhebungen in Havanna enthalten wären. Die Antwort kam prompt: Keine Gebührenbelastung auf der Kreditkarte! Damit wäre zwar einerseits belegt, dass diese ungeraden Beträge nicht vom Automaten hätten abgehoben werden können (sondern z. B. durch Skimming = Auslesen des Magnetstreifens).

Andererseits haben aber weitere Recherchen ergeben, dass die Gebühr für den Kreditkarteneinsatz auf Kuba an manchen Automaten nicht unbeträchtliche 3% je Abhebung beträgt, wonach sich nun natürlich auch die ungeraden Beträge erklären lassen.

Es ist fraglich, ob nun diese extreme Höhe dieser Kreditkartengebühren von bis zu 27 Euro je Abhebung schockierender ist oder wieder einmal die inkompetente Antwort der DKB, die jegliche Gebührenbelastungen in diesem Punkt bestritten hat.

Das Ergebnis meiner Klage

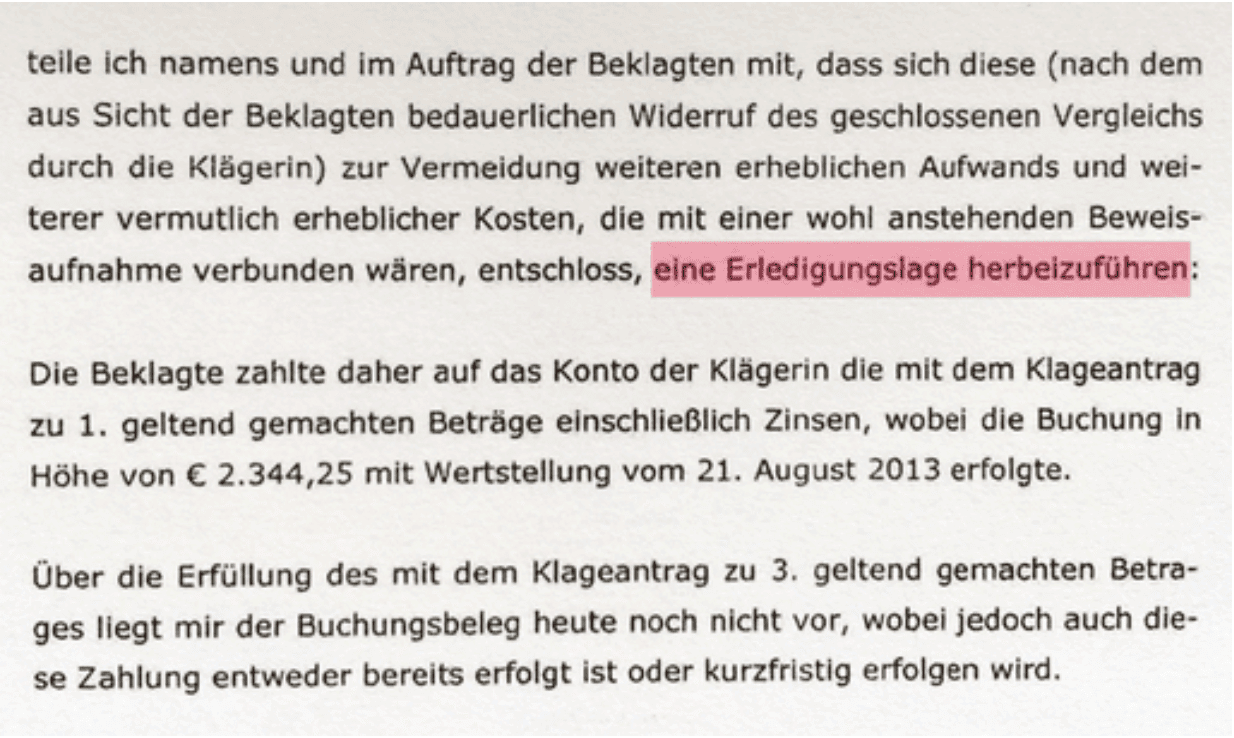

Nach Einreichung meines Widerspruchs zum geschlossenen Vergleich wurde seitens des Amtsgerichts Berlin eine endgültige Entscheidung für den 01.10.13 mitgeteilt.

Bereits Ende August gingen allerdings ohne jegliche Vorankündigung seitens der DKB zwei Zahlungseingänge in Höhe von insgesamt 2.640 Euro auf meinem DKB-Konto mit dem Vermerk „A. O. Aufw.-Schäden aus ZV“ ein. Dies war nun der volle Betrag zzgl. Zinsen und Gerichtsgebühren. Kurze Zeit später erhielt ich die Mitteilung des gegnerischen Anwalts an das Amtsgericht Berlin:

Fazit

Nun habe ich nach langen Strapazen und Kosten zwar den betrügerisch entwendeten Betrag zurück erhalten, allerdings gibt es durch die Zahlung der DKB nicht das von mir erhoffte Urteil – was letztendlich offensichtlich auch Sinn und Ziel der DKB Bank war.

Was kann man daraus lernen, frage ich mich. Eins ist natürlich klar: Wäre mein Handy-Akku am Automaten nicht leer gewesen, hätte ich das ganze Problem durch direktes Sperren der Karte umgehen können. Aber kann es wirklich als grob fahrlässig gesehen werden, wenn ich die Karte nicht unmittelbar vor Ort sperren lasse? Ab wann handelt man überhaupt grob fahrlässig? In meinem Fall wäre es zum Beispiel völlig egal gewesen, ob ich die Karte 5 Minuten, 5 Tage oder 5 Monate später gesperrt hätte – das Geld wäre in jedem Fall entwendet worden!

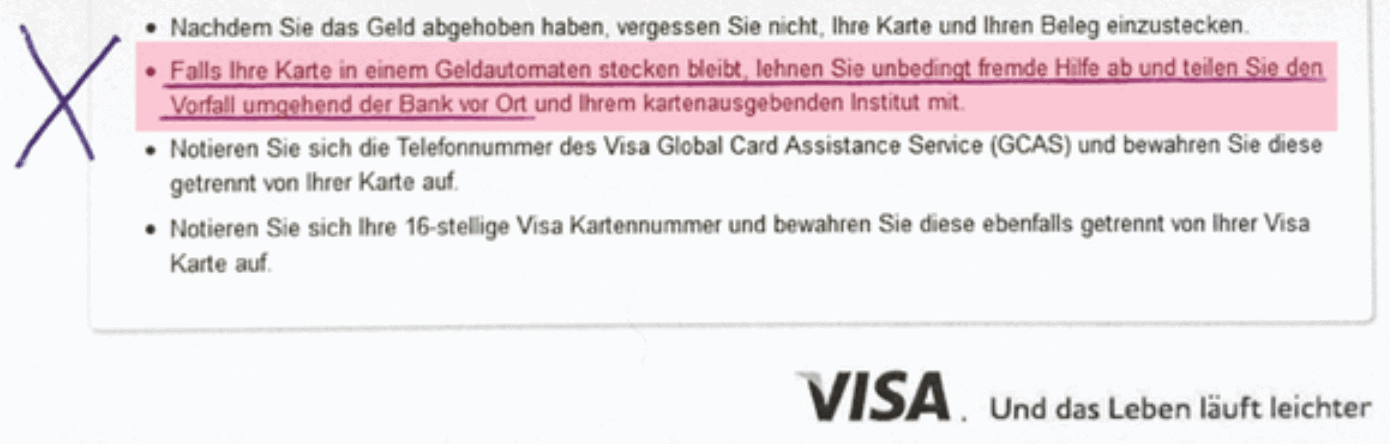

Laut VISA soll ich umgehend die zuständige Bank vor Ort aufsuchen und keine fremde Hilfe annehmen. Aber handele ich damit wiederum nicht grob fahrlässig, weil ich den Automaten verlassen habe und in dieser Zeit missbräuchlich Geld von meiner Karte entwendet wird?

Die weitere Frage, die offen im Raum steht: Wie kann es sein, dass eine Bank willkürlich und ohne jegliche Aufklärung den Verfügungsrahmen im Ausland auf 10.000 Euro hoch setzt und seine Kunden damit ins offene Messer laufen lässt? In Deutschland besteht allgemeinhin ein Abhebe-Limit von 1.000 Euro pro Tag und die DKB setzt dieses Limit im Ausland – wo doch die Gefahr eines Missbrauchs oder Verlustes wesentlich höher ist – einfach mal um das 10-fache höher an. Ist das wirklich rechtens? (Der ‚kleine‘ Kunde mit unregelmäßigem Einkommen wird immerhin auf 500 Euro Tageslimit im Ausland herabgesetzt.)

Was am Ende tatsächlich passiert ist und mit welchen betrügerischen Mitteln die vier Abhebungen von meiner VISA-Karte vorgenommen wurden, wird sich nie aufklären, denn die DKB hat sich mit der kubanischen Bank offensichtlich nie in Verbindung gesetzt. Die Belege wurden allen Anscheins nach nie angefordert und somit können alle Details dieses Vorfalls nicht aufgeklärt werden.

Richtig vorbeugen

Auf Reisen genießt man oft nicht den Schutz und die Sicherheit, die man zu Hause gewohnt ist. Man ist auf seine Kreditkarte und sein Geld angewiesen, man muss sich ungewohnten Gegebenheiten anpassen, man hat nicht sein eigenes Zuhause in unmittelbarer Nähe usw. Dass man dabei nicht immer die richtige Entscheidung trifft, ist zwar menschlich, trifft aber leider im Betrugsfall nicht unbedingt auf das Verständnis von Bank und Versicherung.

Vor der Reise

- Kreditkartenlimit kontrollieren und ggf. auf ein verkraftbares Limit reduzieren (500 Euro / 1.000 Euro)

- Wichtig: Wer Geld auf sein DKB-Kreditkartenkonto überweist und dadurch ein Guthaben hat, erhöht damit automatisch sein Verfügungslimit! Wer Guthaben-Zinsen nutzen möchte, sollte sein Geld besser woanders und somit sicher aufheben!

- Rechtsschutzversicherung abschließen

- Nicht nur auf ein Zahlungsmittel bauen, immer auch Bargeld oder zweite Kreditkarte mitnehmen

- Eine portable Lademöglichkeit für das Mobiltelefon kaufen

Unterwegs mit der Kreditkarte

- Wenn die Karte im Automaten stecken bleibt, auf jeden Fall direkt telefonisch sperren lassen (ohne Ausnahme). Alternativ sollte man die zuständige Bank aufsuchen oder die auf dem Automaten stehende Notfall-Nummer anrufen (sofern vorhanden).

- Bei Kreditkartenbetrug oder -verlust relevante Dinge fotografieren, z. B. Bildschirm, Umgebung etc.; eventuell auch die zuständige Polizei aufsuchen

- Verschiedene Zahlungsmittel an unterschiedlichen Plätzen aufbewahren (Karten, Bargeld usw.)

Nach der Reise

- Umsätze auf der Kreditkarten-Abrechnung genau überprüfen. Wenn eine Buchung nicht schlüssig ist, sollte man Kontakt mit der Bank aufnehmen bzw. einen Beleg anfordern.

- Sind bei manchen Umsätzen bei der Nutzung der DKB-Karte Gebühren für die Bargeldabhebung enthalten? In diesem Fall kann man diese Gebühren mittels pdf-Formular bei der DKB zurückfordern.

- Sollte sich die Bank nicht korrekt verhalten, hat man die Möglichkeit, die Angelegenheit an die BaFin weiterzuleiten. In diesem Zusammenhang sollte man sich von der Bank immer alles schriftlich geben lassen. Telefonische Auskünfte oder Emails kann man nochmals per Post anfordern.

{kind=link}

Hallo Ute,

wow, das ist ein mehr als ärgerliche Geschichte! Nicht nur, dass Du Deinem Geld hinterrennen musstest, die dadurch entstandenen Unannehmlichkeiten sind auch noch äußerst nervenaufreibend und zeitintensiv.

Das Verhalten der Bank kann ich ehrlich gesagt in keinster Weise nachvollziehen. Bisher wurde ich immer sehr kulant bei derlei Vorkommnissen behandelt.

Hut ab, dass Du den Klageweg eingeschlagen und eine Lanze gebrochen hast! Man darf sich nicht alles gefallen lassen.

Freut mich, dass du wenigstens den monetären Ersatz erhalten hast und ich hoffe Du kannst jetzt wieder entspannen.

Viele Grüße aus Köln,

Patrick

Hi Patrick,

vielen Dank! Ich bin eigentlich überhaupt kein Freund von solchen Auseinandersetzungen und finde es extrem traurig, dass man heute solche Schritte gehen muss.

Liebe Grüße, ebenfalls aus Köln :)

Ute

Hello, hello Ute,

dem kann ich Dir nur zustimmen. Es ist äußerst schade solche Schritte gehen zu müssen. Aber aus eigener Erfahrung weiß, dass es sich aus Selbstschutz machmal leider vermeiden lässt.

Liebe Köner Grüße zurück :)

Patrick

Hallo Ute,

vielen Dank für Deine ausführliche Schilderung. Ich bin selbst Kunde bei der DKB. Bisher zufrieden. Dein geschilderter Fall lässt sich aber leider auf fast jede große Firma mit entsprechender Macht übertragen… Es wird immer wieder die Hemmschwelle des kleinen Kunden vor einer Klage vor Gericht ausgenutzt. Vermutlich kann ich demnächst eine ähnlich gelagerte Story gegen einen Energieriesen erzählen…

Auf jeden Fall werde ich nach meiner Kubareise zu der ich am nächsten Freitag aufbreche sehr auf meine Kreditkarte und Kontobewegungen achten.

VG aus Berlin :-)

Timo.

Hi Timo,

ich kann dir nur zustimmen! Berufsbedingt habe ich täglich ungerechtfertigte Leistungskürzungen bei Arztrechnungen von Krankenversicherungen auf dem Tisch liegen, die ein profanes Modell der Kosteneinsparung darstellen. Die Welt wird nicht besser :)

Ich wünsche dir eine tolle Reise, beneide dich! Nimm Bargeld mit :)

LG in die Hauptstadt,

Ute

Hi,

danke für die ausführliche Beschreibung! Was mich wundert: hattest du in deinem Gepäck kein Ladegerät für das Handy dabei?

Kann man das Auslandslimit pro Tag für Bargeldabhebungen festlegen? Ich habe keinen Rahmen auf der VISA-DKB, da dies nicht mein Gehaltskonto ist und ich nur abheben kann, was ich auf die Karte überwiesen habe.

VG,

Marcus

Hi Marcus,

das Ladegerät war im großen Gepäck und das war zum Zeitpunkt meiner Abhebung noch auf dem Weg zum Gepäckband. Aber selbst, wenn ich es dabei gehabt und eine Steckdose gesucht hätte, wäre das Geld in dieser Zeit schon entwendet worden.

Mittlerweile habe ich immer eine Akku-Lade-Cover für doppelte Akku-Laufzeit dabei, womit mir so etwas (hoffentlich) nie wieder passieren wird…

Bei der DKB kannst du das Auslandslimit pro Tag nur insofern festlegen, indem du es generell einschränkst. Wenn du z. B. kein festes Einkommen hast, bist du automatisch auf 500 Euro pro Tag und gleichzeitig auch pro Monat fixiert. Du kannst es in diesem Fall theoretisch manuell noch weiter runtersetzen. Wenn du mehr Guthaben brauchst, kannst du es – wie du es ja auch beschreibst – erhöhen, indem du selbst Geld auf das Kreditkartenkonto überweist. Das kann allerdings zwischen 1-4 Tage dauern.

Bei der Miles&More-Kreditkarte zum Beispiel kann man das Tageslimit für verschiedene Bereiche individuell einstellen und das auch mit einer Änderung innerhalb weniger Minuten. Auch Länder kann man dabei online einschränken. Und, was auch super ist, die Mastercard lässt sich im Notfall telefonisch temporär sperren und wieder entsperren.

LG Ute

Hey Ute,

Ich habe mir grade beide Berichte durchgelesen.Vielen Dank für diese umfangreichen Infos! Ich habe erst gerstern Abend eine Kredit Karte bei der DKB beantragt.Ich befinde mich derzeit in Neuseeland und benutze die Comdirekt Visa Karte. Ich bin mit der Comdirekt recht zufrieden. Der Service ist auch recht nice, obwohl ich letztens für ein Telefonat ein halbes Vermögen hinblättern musste.

Es handelt sich um einen Betrag von 500 Euro,den man als Kredit wahrnehmen kann (plus Guthaben). Für Studenten wie mich, ist das in den meisten Fällen auch genug.

Ich habe grade auch ein Verfahren gegen Sixt laufen. Das hat zwar nichts mit der DKB zu tun,aber hier sieht man,dass größere Unternehmen echt keine Situation auslassen. Diese Unternhemen wissen bereits im vorraus,dass sie vor Gericht meist verlieren,aber es interessiert sie nur gering,da sie ja über das nötige Kapital verfügen. Nun muss ich mich dumm und dämlich für Anwaltskosten etc. zahlen… es gibt schöneres, als sein Geld für sowas zu verpulvern.

Aber schön zu hören,dass es gut für dich ausgegangen ist. Mal sehen wie es bei mir laufen wird. Teu Teu Teu!

LG Valentin

Hi Valentin,

Danke für deinen Kommentar! Ich bin ehrlich gesagt auch immer wieder erschüttert, wie mit dem „kleinen Kunden“ umgegangen wird. Deshalb sollte man sich meines Erachtens trotz des Aufwands immer wehren, damit dieses Verhalten zur Kosteneinsparung nicht Überhand nimmt. Ich drücke dir die Daumen!

LG nach Neuseeland,

Ute

Hallo Ute,

vielen Dank für Deinen ausführlichen Bericht, der mich nicht nur als Privatperson, sondern auch beruflich angesprochen hat. Ich selbst bin DKB Kundin wegen der Kreditkarte und nur zu Reisezwecke, zugleich aber auch Rechtsanwältin im Bereich Bank- und Kapitalmarktrecht.

Mir selbst ist es passiert, dass meine Kreditkarte in Deutschland an einem Automaten ausgelesen wurde. Monate später hatte ich innerhalb von einem Wochenende Abbuchungen von über 2.000 € auf der Kreditkarte. Das Ärgerliche daran war, dass ich kurz vor einer Reise nach Australien stand und deshalb mein Guthaben erhöht hatte, sodass überhaupt eine so hohe Summe zusammen kam. Insgesamt räumte man mir zeitgleich aus Trinidad und Tobago mit ca. 30 Buchungen die Kreitkarte ab. Mitbekommen habe ich es, als ich am Automaten in Deutschland 40 € abheben wollte und man mir den Dienst verweigerte, die Karte wurde eingezogen. Sofort habe ich DKB angerufen und informiert. Die Sache lief recht problemlos, da ich ja offensichtlich aus Deutschland anrufte. Die Frau am Telefon sagte nur zu mir, dass über 30 Buchungen vorgemerkt sind, die sie auch nicht verhindern könne. Wenn alles vorläufig gebucht wurde, dann kann ich mit dem Antrag auf Erstattung anfangen, das wäre das Einfachste. Und so sah ich nun Tag für Tag auf mein Onlinebericht, wie mein Geld für den wohlverdienten Urlaub in kleinen feinen Schritten verschwand.

Ich hatte noch einen Monat Zeit bis zur Abreise. Ich muss sagen, der Service von VISA und DKB war völlig ausreichend für mich. Man hat mir gesagt, was ich zu tun habe und ich hab es gemacht, habe natürlich etwas Druck aufgebaut, dass alles etwas schneller ging, wegen dem anstehenden Urlaub. Tatsächlich hat es geklappt, dass alle Buchungen bis zur Endabrechnung erstattet wurden, mein Konto also nicht belastet wurde. Meine Zinsen wurden natürlich nachträglich berechnet und gutgeschrieben. Zwei Tage vor Abreise hatte ich dann auch endlich meine neue Karte, auf die mein Guthaben sofort automatisch umgebucht wurde.

Dazu muss ich sagen, dass ich damals noch nicht voll ausgebildet war und auch nicht in diesem Fachgebiet. Meine tägliche Praxis zeigt mir jedoch, dass alle Banken zunächst versuchen nicht für Schäden einzustehen. Das ist leider normal. Ich kann nur jedem empfehlen sich in solchen Fällen nicht entmutigen zu lassen, sondern sich mit einem Anwalt – der davon Ahnung hat (!) – Unterstützung zu holen. Nur weil die Banken immer wie Goliath erscheinen, heißt es nicht, dass David keine Chance hat!

In diesem Sinne Euch allen viele tolle Reisen mit der DKB Visa Card, meine fliegt demnächst mit mir nach Peru ;-)

Viele Grüße

Ines

Liebe Ines,

vielen Dank für deinen ausführlichen und unterstützenden Bericht!

Viele Grüße und viel Spaß im schönen Peru!!

Ute

Hallo Ute!

Danke für diese wirklich sehr informative und spannende Real-Life-Geschichte! Toll geschrieben.

Viele Grüße und viel Spaß beim nächsten Abenteuer,

Daniel

Hallo lieber Daniel,

vielen Dank für das Kompliment. Abenteuer hätte ich zukünftig allerdings gerne ohne Kreditkarten-Probleme :)

Liebe Grüße

Ute

Wow, was für eine Geschichte. Vielen Dank für die ausführliche Schilderung und vor allem auch für diesen Artikel, der über das Ende des Ganzen informiert. Das mit dem Tageslimit für Bargeldverfügungen im Ausland ist natürlich echt der Hammer – da öffnet man dem Betrug ja geradezu Tür und Tor. Das werde ich auch gleich einmal bei mir prüfen, denn ehrlich gesagt wusste ich bisher nicht, dass es ein solches separates Limit (neben dem allgemeinen KK-Limit) überhaupt gibt. Wieder etwas gelernt! :-)

Schön ist es jedenfalls, dass du die Geschichte einigermaßen positiv (Auslagen und Mega-Aufwand mal abgesehen) zu Ende bringen konntest. Aber diesen (aufwändigen) Weg würden wohl (leider) nur wenige beschreiten … und das weiß auch die DKB.

Hi Christian,

ich hoffe sehr, dass mein zeit- und sehr nervenaufreibendes Verfahren einigen dabei hilft, sein Konto und seine Kreditkarte bei der DKB richtig einzustellen, um mögliche Gefahren auf ein Minimum zu reduzieren.

Ich habe es noch nicht ergänzt, aber ich habe sogar noch all meine Auslagen zurückerstattet bekommen wie Flugkosten nach Berlin usw. Trotzdem – mir wird so etwas hoffentlich nie mehr passieren!

Viele Grüße

Ute

Wow, was für eine Geschichte und was für ein ausführlicher Bericht und was für eine Frau, die das alles durchgestanden und sogar geklagt hat und weitgehend dabei obsiegt hat. Ich wollte irgendwas ganz anderes am Pc noch schnell vor dem Frühstück erledigen und bin irgendwie auf deine Geschichte gestoßen und habe mir alles durchgelesen und noch immer nicht gefrühstückt.

Mich interessiert das ganze aus verschiedenen Gründen. Erstens habe ich eine DKB-Visa-Karte, mit der ich hier mir mein Bargeld zum Leben in Thailand am ATM besorge. Zweitens bin ich dabei einen kleinen Report zu schreiben, wie man in Thailand seine finanziellen Dinge am besten regelt. Und dazu gehört der Bargeld-Bezug per Kreditkarte dazu. Es gibt keine vernünftigen Alternativen, weder andere Karten, noch Überweisungen auf ein eigenes Konto in Thailand noch Bargeld in größerer Menge nach Thailand einzuführen.

Die Miles-and-More-Karte habe ich auch länger gehabt, war mir a) wegen der Jahresgebühr zuletzt zu teuer und b) sind Auslandsabhebungen am Automaten in Thailand damit teurer als mit einer Visa-Karte. Ich habe die Wechselkurse von VISA und Mastercard mal über Tage verglichen. Bei Mastercard gibt es immer weniger für meine Euros, da der Kurs immer schlechter ist als bei VISA. Hier der Visa-Link zum Ausrechnen: http://www.visaeurope.com/en/cardholders/exchange_rates.aspx

Und der Mastercard-LInk:

https://www.mastercard.com/global/currencyconversion/

So beträgt die Differenz zwar nur knapp 0,2 THB pro Euro. Aber umgerechnet auf 10.000 Euro sind es knapp 20 Euro, die man bei Visa mehr erhält. Und zusammen mit den Gebühren, die hier in Thailand gerade von 150 auf 180 Baht pro Abhebung gestiegen sind, ist der Unterschied zur DKB-Visa mit der bisher bei mir unkomplizierten Gebührenerstattung doch immens.

Die Sicherheitsstandards der DKB sind insgesamt vorsintflutlich. Es wird nur ein 5stelliges Passwort neben der Konto-Nummer abgefragt, um sich für seine Konto dort einzuloggen.

Die Sicherheitsstandards der Lufthans Miles-and-More-Karte sind tatsächlich hervorragend, vor allem, dass man das alles selbst online festlegen kann.

Welche Karte man nimmt, ist letztlich eine Frage der Persönlichkeit und des persönlichen Geschmacks. Wenn Sicherheit an erster Stelle steht, dann die Lufthansa- Kreditkarte, auch wenn die kostet. Und wer bereit ist, beim Service auf fast alles zu verzichten, dann die DKB-Karte.

Aber, Ines, eines kann ich dir versichern. Dein zusätzliches Ladegerät und die anderen Sicherungen, die du für dich eingebaut hast, um bei Kartenverlust diesen schnell melden zu können, wirst du nicht brauchen. Weil dir garantiert so eine schreckliche Geschichte nicht noch einmal passieren wird.

Das Schicksal, der Himmel oder die Götter haben alle davon jetzt erfahren und die passen jetzt auf dich auf.

Viele liebe Grüße von Paul.

Ich finde es gut, dass du diesen – wenn auch langen und mühsamen Schritt – durchgezogen hast.

Ich habe mir diese Woche erst eine DKB-Visa Karte bestellt… nun bin ich mir gar nicht mehr so sicher, ob ich diese wirklich verwenden sollte. Auf jeden Fall werde ich die Schritte nutzen, um die Karte „so sicher wie möglich“ zu verwenden…

Hey, ich denke schon, dass du sie verwenden solltest. Aber wichtig sind wirklich die Modifikationen, die du gleich vornehmen solltest wie Reduktion der Limits (Inland und Ausland) und der weiteren beschriebenen Punkte.

LG Ute

Hallo Ines. Vielen Dank für diese ausführlichen Tipps. Ich habe nach diesem Bericht sofort veranlasst, dass mein Tageslimit heruntergesetzt wird. Das heruntergesetzte Tageslimit lasse ich mir schriftlich von meiner Bank quittieren. Viele Grüße Bernd

Hallo Bernd,

freut mich, dass dir der Artikel helfen konnte.

Viele Grüße

Ute

Hallo Ute,

prima Bericht und Chapeau – das erfolgreich beendet zu haben.

Ich habe gerade einen ähnlichen Fall mit der Miles & More Kreditkarte / BCS und könnte mir vorstellen, dass die hier ähnlich agieren werden. Auch Ausland, auch erst nach knapp 2 Tagen Betrug festgestellt, allerdings haben die viel mehr abgeräumt. Könntest Du mir bitte Deinen Rechtsanwalt mailen – der hat ja schon einschlägige Erfahrung, ich würde in jedem Fall auch bis zur Klage gehen – wenn es gar nicht anders durchzusetzen ist.

vg

Nick

Hi Nick,

oh, das ist aber sehr ärgerlich… hattest du denn das Limit bei der Miles & More nicht geändert? Das ist meines Erachtens der größte Vorteil der M&M-Karte, dass man das alles haargenau einstellen kann und so wenigstens etwas mehr Sicherheit hat, auch mit der SMS-Benachrichtigung. Der Anwalt heißt Dr. Oliver Thiemann (http://brinkmann-dewert.de), Fachanwalt für Bank- und Kapitalrecht.

Viel Glück & Erfolg!

Ute

Vielen Dank für deine wertvollen Tipps!

Ich habe mir gleich eine Lufthansa-Karte bestellt, dabei konnte ich fest stellen, dass -Ironie der Geschichte- die DKB der eigentliche Aussteller der der Lufthansa-Miles & More Karte ist, wie das Preisverzeichnis verrät.

Die DKB dürfte sich über deinen Bericht sogar freuen….

Werde in 4 Wochen nach Indonesien fliegen und bis dahin noch in deinem Blog stöbern…

LG

Tom

Hi Tom,

das stimmt, der Service von Miles & More ist dennoch ein anderer und zudem wesentlich besserer! Dass sich die DKB über den Artikel freuen soll, kann ich mir kaum vorstellen, weil mich durch diese Veröffentlichung hier immer wieder Anwälte anschreiben, die ähnliche Fälle haben und diese auch mit ihren Klienten durchsetzen wollen und werden. Es ist meines Erachtens ein wichtiger Weg, solche Vorfälle öffentlich zu machen, denn die meisten Betroffenen reden darüber erst gar nicht.

Gerade in diesem Moment habe ich z. B. wieder massive Probleme mit der DKB. Angeblich soll ich die PIN 3x falsch eingegeben haben, bekomme daher kein Geld, aber niemand meldet sich zurück seitens der DKB und meiner Aufforderung nach dem Beleg, aus dem ich den Vorfall ersehen kann, erhalte ich auch nicht. Der Kundenservice der DKB ist leider einfach miserabel, wenn man mal ein Problem hat…

Viel Spaß in Indonesien,

Ute

Hallo Ute,

wie ist es bei dir ausgegangen mit der angeblich falschen PIN Nummer? Würde mich interessieren, weil ich das Gleiche mit DKB auf Kuba letztes Jahr hatte. Auf einmal erhielt ich immer die Meldung am Automaten, dass die PIN falsch sei und musste deswegen Geld am Bankschalter abheben, wofür ganz schön hohe Gebühren angefallen sind. Nach meiner Rückkehr wurde die Karte freigeschaltet und – oh wunder – ich konnte sie wieder mit der gleichen PIN verwenden, die ich natürlich die ganze Zeit über richtig eingegeben habe. Ich versuchte, die Gebühren von der DKB zurückzuerhalten, da anscheinend ein Kartenfehler vorlage, konnte aber nichts erreichen, da DKB darauf bestand, dass ich doch 3x die Pin eigegeben hätte woraufhin die Karte gesperrt wurde und es somit mein Verschulden war.

Liebe Ute,

ich bin Kundin der DKB Visa. Meine Karte wurde in Shanghai auf ähnlicher Weise wie bei Dir missbraucht – 2300 Euro. BCS hat meine Forderungn 2 Mal abgelehnt:(. Wäre ganz ganz toll wenn du mir helfen könntest. Ich habe vor BCS ein Anschreiben zu schicken. Könntest du mir per Email deine Templates zukommen lassen? (anonymisiert) natürlich…. Wie kann ich genau diese Umsätze mit Uhrzeit etc..anfordern?

Danke Dir!

Merry Christmas!

Mariana

Hallo liebe Mariana,

tut mir leid, dass du (und viele andere) in die gleiche unerfreuliche Situation geraten bist! Auf meine Briefe habe ich gerade auf Reisen leider keinen Zugriff und diese haben ja leider – wie beschrieben – überhaupt keine Wirkung gezeigt, denn den Beleg wollte man mir wie gesagt partout nicht vorlegen (obwohl die DKB dazu verpflichtet wäre). Ich kann dir lediglich empfehlen, vehement bei der DKB/BCS auf den Beleg der entsprechenden Bank zu bestehen, dich bei der BaFin zu beschweren und im Anschluss daran einen Anwalt zu nehmen, der dich bei einer Klage unterstützt (sofern du rechtsschutzversichert bist). Einen Anwalt hatte ich in einem Kommentar unter diesem Post hier empfohlen. Drücke dir die Daumen!

Alles Gute und viel Erfolg

Ute

Ist die Karte auch stecken geblieben?

Oder hast du die Geldautomatenmanipulation gar nicht bemerkt?

Ich bin vor wenigen Wochen auch Skimming Opfer in den USA geworden! Meine Karte ist aber nicht steckengeblieben. Habe nichts ungewöhnliches feststellen können. Eine Woche nach Rückkehr hatte ich dann 10x Abbuchungen auf dem Konto. Ingsesamt ein Schaden von über 2800€. Zum Zeitpunkt der Abbuchung war ich also nicht mehr in den USA und die Originalkarte befindet sich noch im meinem Besitz. Reklamation an die DKB (bzw. BCS) ist raus. Nun warte ich auf ein Feedback und mein Geld. Ich bin gespannt…

Hallo Pascal,

oh je, das ist ja übel! Ich drücke dir die Daumen, dass die DKB/BCS dir das Geld problemlos zurückerstattet!

Viele Grüße und viel Glück!

Ute

Ich möchte euch nur kurz mitteilen, dass ich mittlerweile mein gesamtes Geld von der BCS/DKB zurück erstattet bekommen habe. In meinem Fall kann ich daher nichts negatives über die DKB berichten. Es ging relativ zügig und problemlos! Daher ein Lob an die DKB meinerseits!

Hi Pascal,

es geschehen noch Zeichen und Wunder, Glückwunsch! Du bist der Erste, von dem ich in den letzten zwei Jahren ein positives Feedback bekomme. Hoffen wir, dass sich die Situation inzwischen verbessert hat.

Viele Grüße

Ute

Dann werd ich jetzt auch mal eben meine Geschichte loswerden. Habe nämlich gerade auch mein Geld 1500€ einer Reklamation zurückbekommen. Mensch hatte ich einen S…. .

War so blöd auf einen Taschenspielertrick reinzufallen. Mir wollte jemand am Flughafen direkt nach Ankunft in Chile „helfen“, was ich abgelehnt hatte. Der Mann in Uniform blieb relativ nah stehen, schaute ihn an, worauf er mir freundlich zunickte und sich dann verzog. Doof nur, nicht nochmal links hinter mir geschaut zu haben, denn als das Geld rauskam tauchte er von links hinter mir auf, zeigte auf mein Geld, fast in Griffweite und sagte, dass ich mein Geld nicht vergessen solle. Entweder in dem Moment des Umschauens hat sich jemand meine Karte von der anderen Seite gekrallt, oder ich hab sie einfach verdutzt stekcen lassen. Denn, in vielen Ländern u.a. Chile funktionieren die Geldautomaten andersherum. Erst Geld dann Karte. Jedenfalls hat dieser Typ wohl einen Automatismus, Geldnehmen und weg ausgelöst. Offenbar hatte er jedoch meine Pin ausgespäht und dann alles leer gezogen. Selbstvorwürfe zum trotz kam gestern die Erleichterung, das Geld wurde wieder gutgeschrieben.. puuuuh Oo

Hi Julian,

wow, das klingt abenteuerlich! Da kann ich dich nur beglückwünschen – man lernt einfach nie aus.

Viele Grüße

Ute

Hallo Ute

Heftige Geschichte, danke dir vielmals hast du dir die Zeit genommen darüber so ausführlich zu erzählen! Was einem machtlos erscheint ist das verweigern des Automatenbelegs mit den nicht autorisierten Abbuchungen seitens DKB. Da hilft ja dann überhaupt nichts mehr bis auf eine Klage, die erzählen sonst was sie wollen und zeigen nur eigene Dokumente…

Das stimmt leider und wäre auch im Sande verlaufen, wenn ich nicht rechtsschutzversichert gewesen wäre! Leider verfahren auch viele Krankenversicherungen ähnlich, weshalb meines Erachtens die Rechtsschutzversicherung unabdingbar ist. Allerdings habe ich auch da bereits die HUK und HUK24 gekündigt, weil sie sich ebenfalls nicht an die rechtlichen Bestimmungen hält… Ein Trauerspiel!

Unglaubliche Geschichte, das hätte ich nicht gedacht.

Hallo Ute,

kannst Du denn eine Rechtsschutzversicherung empfehlen?

Hammer…echt mal. Ich habe in Asien auch immer ein arg ungutes Gefühl wenn ich Karten in ATMs schiebe, ob EC oder Kreditkarte. Die Risiken sind einfach nicht überschaubar. Was ich ganz gern mache: Nach einer Reise die einige Monate ging, rufe ich meine Hausbank an und melde Verdacht, das meine Karten möglicherweise missbraucht werden könnten. Die Karten werden dann getauscht, und gut. Das läuft kostenlos und somit echt gut.

Was ich nicht heraus gelesen hatte, warst du Rechtsschutz Versichert und hast du deine Anwaltskosten bekommen?

Gruß Dirk

Hallo Dirk,

das ist eine gute Idee, vielen Dank für den Tipp!

Ja, ich hatte/habe eine Rechtsschutzversicherung. Ohne diese wäre ich das Risiko eines Prozesses wohl auch nicht eingegangen. Nach der Auszahlung bzw. Rückzahlung der Schadenssumme mit Gerichtsgebühren und Anwaltskosten hat mein Anwalt noch einen Kostenfestsetzungsantrag gestellt, wonach ich alle Reisekosten zurück erstattet bekommen habe.

Viele Grüße

Ute

Hi Ute,

ich bin gerade per Zufall auf deinen Beitrag zur DKB gekommen und habe diesen sehr ausführlich gelesen. Es freut mich, dass du trotz der ganzen Arbeit und Strapazen, endlich dein Geld wiederbekommen hast. Danke für die Hinweise, waren sehr hilfreich.

Viele Grüße,

Mo

PS: Wenn man sich deine Länderliste anschaut, wird man richtig neidisch :)

Hallo Mo,

freut mich, dass dir die Infos ein wenig helfen konnten. Habe gerade im Ausland schon wieder Stress mit der DKB… der Kundenservice ist und bleibt einfach eine einzige, unprofessionelle Katastrophe, wenn man mal ein Problem hat! Vielen Dank auch für das Kompliment ;)

Liebe Grüße

Ute

Hallo Ute, Hut ab vor so viel Zivilcourage Auch wenn „nur“ der Verlust ausgeglichen wurde, war es richtig und notwendig, gegenzuhalten. Ich war 2 Jahre im Ausland in ständig wechselden Ländern unterwegs. Auch mir ist mal die DKB-Karte im Ausland Freitags steckengeblieben, habe sie Montag aber wieder ausgehändigt bekommen. Glück gehabt. Telefon nutze ich nicht im Ausland, sondern nur Skype, bin also auf Internet angewiesen. Habe auf dieser Seite eine Menge Tipps bekommen. Danke

Freut mich, dass bei dir alles gut gegangen ist! Dir weiterhin auch alles Gute und schönes Reisen! Ute

Schön das die Geschicht zufriedenstellend (Also mit wenig Schaden) für dich ausgegangen ist :). Eine Sache noch. Du schreibst:

„Wichtig: Wer Geld auf sein DKB-Kreditkartenkonto überweist und dadurch ein Guthaben hat, erhöht damit automatisch sein Verfügungslimit! Wer Guthaben-Zinsen nutzen möchte, sollte sein Geld besser woanders und somit sicher aufheben!“

Aber es ist doch so: Kreditkartenlimit plus Kartenguthaben ergibt monatliche Kartenverfügung. D.h. wenn man z.B 12000 Euro auf der Viskarte hat, erhöht man seine monatliche Verfügung um 12000 Euro. Das sicherheitsrelevante Abhebelimit bleibt aber bei z.B 1000 Euro in Deutschland, oder?

Hallo Thomas,

wenn du diese Frage der DKB stellst, wirst du möglicherweise unterschiedliche Antworten von verschiedenen Mitarbeitern erhalten und deswegen empfehle ich auch vorsichtig zu sein und sich das Abhebelimit für Deutschland als auch für das Ausland schriftlich zusichern zu lassen. In Deutschland bleibt es lt. Aussage der DKB immer bei 1.000 Euro im Monat. LG Ute

Hallo Ute,

ich finde diesen Artikel interessant und sehr informativ, danke dafür. Ich frage mich aber doch, weshalb du nach den Tiraden auf die DKB am Ende deines Artikels einen Werbe-Link einfügst, der direkt zur DKB-Seite führt und dazu animiert, das Konto mit der hier beschriebenen Kreditkarte zu eröffnen. Ist das bezahlte Werbung – trotz der Unzufriedenheit bezüglich der Behandlung durch die Bank – oder machst du das ganz ohne Gegenleistung?

Beste Grüße

Hallo Max,

ich weiß nicht so genau, welchen Hintergrund deine Frage hat. Wie beschrieben bin ich weiterhin Kundin bei der DKB, halte aber die Berücksichtigung der verschiedenen „Sicherheitslücken“ für sehr wichtig in diesem Zusammenhang. Daher kann ich die DKB insbesondere für Reisende empfehlen, wenn man die erwähnten Probleme im Auge behält.

Weil die DKB prinzipiell eine gute Bank ist. Das Risiko mit der Kreditkarte kann einem bei jeder Bank passieren

Danke :)

Coole Aktion das du dran geblieben bist! Übrigens kann man bei dir dkb die Kosten für das Abheben am Automaten leicht per Email einfordern. Habe so auf meine Reise immer die 2-5 Euro zurück erhalten.

Hallo Anselm,

ja das stimmt, Danke für die Ergänzung. Es ist mir allerdings im letzten Jahr mal passiert, dass die DKB mir mitteilte, dass man die Abhebegebühren nur unter Vorlage des entsprechenden ATM-Beleges bekommen würde, was aber nirgends festgelegt ist. Von daher ist sie definitiv zur Begleichung aller zusätzlichen Abhebegebühren verpflichtet.

Hallo!

Von mir lange Zeit nach Deinem Bericht auch noch ein „Daumen hoch“ für Dein Durchhaltevermögen.

2 Dinge noch von mir zur DKB, denn auch ich habe vor kurzem sowohl ein Privat- als auch ein Geschäftskonto inkl. Visakarten dort eröffnet (womit ich gleich mal das kostenlose(!!!) Geschäftskonto positiv bewerbe, das gibt es fast nirgendwo).

1) weltweites Geldabheben kostenfrei ist ab 1.6.2016 nicht mehr möglich und somit eine satte Lüge der aktuellen Werbung der DKB. Die Gebühren der Automatenbetreiber, die bislang auf Antrag erstattet wurden, werden ab Juni nicht mehr erstattet. Schaut Euch die neuen AGB gut an.

2) hohes Sicherheitsrisiko für mein Geld auf dem Kreditkartenkonto (wo die DKB mein Geld durch die nette kleine Verzinsung ja hinlockt). Auf Grund Deines tollen Berichts hatte ich die DKB angeschrieben und eine tägliche Verfügungsbeschränkung für die VisaKarte im In- und Ausland veranlasst. Daraufhin bekomme ich von der DKB folgende Antwort:

„Die DKB-VISA-Card ist als weltweites Zahlungsmittel konzipiert. Beschränkungen des Einsatzes sind dahingehend nicht vorgesehen oder werden von uns angeboten.

Natürliche Begrenzungen finden statt durch:

– das Bargeld-Limit pro Tag an Geldautomaten von EUR 1.000,00

– das individuelle Kreditkartenlimit je Abrechnungsmonat (wird im Internet-Banking angezeigt)

– der Verfügungsrahmen insgesamt (Kreditkartenlimit zuzüglich Guthaben auf der Karte)“

Wir halten also fest: Die DKB weigert sich, mein Geld auf dem Kreditkartenkonto auch nur irgendwie zu sichern. Wenn meine Karte missbraucht wird, kann innerhalb von wenigen Minuten ein 5-stelliger zwischengeparkter Geldbetrag weg sein, und ich merke es ggf. erst einige Tage später und kann nichts mehr machen…Na, da nehme ich mein Geld der DKB doch mal gleich wieder weg und lege es unters Kopfkissen….

Danke Dir für Deine tollen Berichte und Deinen schönen Blog!

Zum Thema Sparen bei der DKB.

Ich habe bei meinem DKB Konto 2 Kreditkarten, eine für Urlaub und eine zum Sparen. Wenn genug Geld auf das DKB Konto fließt oder regelmäßig fließt oder das Guthaben groß genug ist, dann bekommt man auf Antrag auch eine 2. kostenlose Kreditkarte.

Mein persönlicher Vorteil: auf der Urlaubskarte ist ein gewisses Limit und wenn es knapp wird buche ich auch im Urlaub einfach auf die Urlaubskarte um. Meine Sparkarte Kreditkarte verschimmelt im Schubfach und die PIN ist noch nichtmal ausgepackt. Aber so nutze ich die Zinsen und habe eine gewisse Sicherheit über mein Kreditkartenlimit der Urlaubskarte.

Sparkarte: Zinsen nutzen, Erspartes parken und jederzeit über das Onlinebanking rankommen.

Urlaubskarte: Urlaubsbudget draufbuchen und weltweit kostenlos Geld abheben, bei Bedarf auffüllen.

Nunmal nicht gleich übertreiben…

Die DKB gibt die Möglichkeit eine 2. VISA zu beantragen – entweder mit Plastikkarte oder ohne (als Tagesgeld-Konto). Wenn es dir nun um das Ausland geht, wo in der Tat die Sicherheitsfunktionen der Automaten kleiner (da älter) sind, könntest du eine 2. VISA mit Plastikkarte beantragen und diese dann für den Urlaub nutzen und immer noch „nach Bedarf“ Guthaben einzahlen.

Alternativ nimmst du eine andere Karte mit in den Urlaub, wobei du sowieso besser mind. 2 Kreditkarten (von unterschiedlichen Unternehmen) dabei haben solltest.

z.B. eine Advanzia Gebührenfrei MasterCard in Kombination mit einer DKB VISA oder comdirect VISA.

Wer die absolute Sperrgewalt über seine Kreditkarte möchte, sollte zur kostenpflichtigen Deutsche Bank MasterCard Travel greifen. Ein AEE fällt bei Kartenzahlung im Ausland nicht an, dafür gibt es eine jährliche Grundgebühr und kein kostenfreies Bargeld. Außerdem kann man über die App die Karte flexibel sperren und auch auf einzelne Länder beschränken.

Ansonsten bleibt noch die ebenfalls kostenpflichtige Lufthansa Miles&More MasterCard, die durch die DKB herausgegeben wird, deren Verfügungsrahmen/Länder über die Website angepasst werden kann, aber ein AEE verlangt, sobald man nicht in Euro bezahlt.

Fazit: Die DKB hat weiterhin das beste kostenlose Angebot für Reisende (Santander 1st VISA ist auch keine Variante mit deren Einschränkungen, auch wenn zurzeit noch Automatengebühren erstattet werden). Da es ein optimiertes Massenprodukt – mit in der Tat eher einfachen Sicherheitsfunktionen ist (siehe auch die Länge der Online-PIN!) – muss man sich damit entweder arrangieren oder auf einen anderen Anbieter zurückgreifen.

Also entweder jährlich über 100 € sparen und mit den Einschränkungen leben (ohne zu meckern) oder eben zu den o.g. Premium-Varianten greifen.

Eine weitere Variante wäre noch (für Selbstständige) die MasterCard von Curve, die als Proxy zur eigentlichen Karte fungiert oder eine Revolut-Prepaid-MasterCard, die man in Sekunden online in beliebiger Währung aufladen kann. Diese beiden sind ebenfalls kostenlos und können auch mobil über die App gesperrt werden.

Das wäre ebenfalls ein Gedankenansatz, um zu vermeiden, dass man die wertvolle DKB VISA in einem Automaten verliert, der vielleicht etwas sonderbar anmutet.

Das klingt ein wenig, als hätte das hier ein Mitarbeiter der DKB geschrieben… Ich bin übrigens nicht der Meinung, dass man nicht meckern dürfen sollte, nur weil ein Unternehmen so ein günstiges Angebot macht. Der DKB-Service ist mit Abstand der schlechteste Kundenservice, den ich je erlebt habe – und das über Jahre hinweg bei allen nur erdenklichen Fragen. Eine Bank darf sich das meiner Meinung nach nicht erlauben und man kann bei dieser Bank nur hoffen, dass man keine Probleme hat.

So sollte es nicht rüber kommen :)

Klar darf gemeckert werden, aber bitte immer im sachlichen Rahmen.

Die comdirect hat zB den vermutlich besten Kundenservice einer Direktbank, hat dafür aber bezogen auf die DKB Einschränkungen die das Konto für mich nicht tauglich machen (600 € Abhebelimit, komplizierte Kartenstruktur beim Abheben und den Dispo bekommt man auch nicht so schnell so hoch, wie bei der DKB), auch wenn Wunsch-PIN schon ein tolles Feature ist.

Die vom Blogger hier bemängelten erhöhten Auslandslimits gibt es nach meiner Kenntnis mittlerweile nicht mehr.

Dass der Kundenservice bei der DKB in vielen Bereichen leider nicht ganz so kompetent ist, diese Erfahrung musste ich leider auch schon machen, aber wenn man es mit einer Filialbank vergleicht, warte ich hier idR auch mehrere Tage bis zur Klärung. Bei der DKB habe ich immerhin schon einmal einen Ansprechpartner rund um die Uhr, auch wenn dann vielleicht doch mal besser per E-Mail rückgefragt wird.

Mir ging es nur darum, dass das Konzept einer Direktbank eben auf einer einheitlichen, schlanken Struktur basiert, um auch bei diesen Konditionen Geld zu erwirtschaften. Da muss man sich dann eben auch im Klaren sein, dass Individuelles durchaus auf der Strecke bleibt.

Meine Probleme mit Skimming & Co. waren zwar bislang nervig, wurden aber immer durch die DKB reguliert. Sperrmitteilungen erfolgten dabei immer binnen weniger Minuten (egal ob mit oder ohne Handy). Der daraus entstandene Zeitaufwand und Ärger bleibt einem aber natürlich trotzdem, eine andere Bank wäre in diesem Rahmen dann aber auch nicht sicherer oder besser gewesen… der Unterschied ist nur, dass bei den 3 Millionen Kunden mit DKB Cash sehr viele Weltenbummler dabei sind, die eben auch tatsächlich im Ausland unterwegs sind und dadurch häufiger mit diesen Risiken in Kontakt kommen.

Als „einfacher“ Pauschaltourist, der am Urlaubsende seine Hotelrechnung begleicht mit Kreditkarte, ist das Risiko auch im Ausland vermutlich fast bei 0, wenn man die Karte beim Bezahlvorgang im Blick behält.

Ich glaube das man sich mit dem finanzschutz der cosmos direkt -eine versicherung für 8 eur im jahr – in solchen fällen viel ärger sparen kann. Klar, sollte sowas unnötig sein – aber pragmatisch gesehen ist es glaube ich sinnvoll. Achtung: Bitte die maximale deckungssumme -ich glaube etwa 10000 eur- und den ausschluss ausländischer kreditkarten wie z.b. Meiner gebührenfrei mastercard – die von einer luxemburgischen bank ausgegeben wird- beachten.

Ich hatte noch keinen schadensfall. Kann also nicht sagen wie gut oder schwierig mit denen im ernstfall zu arbeiten ist.

Hallo Franz,

vielen Dank für deinen Tipp!

Gruß, Ute

Liebe Ute,

ich habe die Geschichte schon eine Weile verfolgt… bist Du sicher, dass Du noch Kunde bei dieser Bank bleiben möchtest? Ich könnte das nie so sachlich sehen… selbst wenn die Vorteile klar auf der Hand liegen, kann eben das Nichtvorhandensein einer guten Kundenbetreuung teuer werden…

Hallo liebe Kasia,

damit hast du einerseits völlig Recht, andererseits habe ich noch keine gute alternative Bank gefunden. Ich habe noch ein weiteres Konto bei der COMDIRECT, die allerdings auch nach einiger Kommunikation nicht zu empfehlen ist. Wenn man die DKB nicht mit Guthaben bestückt und noch eine weitere Kreditkarte auf Reisen mitführt, auf die man sich wirklich verlassen kann, ist das zurzeit meiner Meinung nach noch die beste Möglichkeit.

Viele Grüße! Ute

Gutes Durchhaltevermögen, liebe Authorin. Hätte nicht gedacht, dass du das Geld zurückbekommst!

Andere Vorsichtsmaßnahme, um das Verlustrisiko beim Umgang mit der DKB-Visa-Karte zu minimieren: Zweites Kreditenkartenkonto bei der DKB eröffnen und höhere Geldbeträge dort bunkern. Ging bei mir problemlos. Die dazugehörige Visa-Karte schreddern (oder zumindest sicher aufbewahren und nie verwenden). Und dann je nach Bedarf Geld über Umweg Referenzkonto auf das im (Reise-)Alltag verwendete Visa-Konto überweisen.

DKB-Konto kündigen und zu einer anderen Bank wechseln? Die anderen Online-Banking-Anbieter sind auch nicht kundenfreundlicher, wenn Probleme auftauchen. Und die DKB-Variante ist derzeit die einfachste und günstigste Lösung, wenn man öfter im Ausland unterwegs ist. Gibt meines Wissens keine andere Bank, die kostenlose Bargeldabhebung an jedem Automat weltweit anbietet.

Kann deinen Ärger echt verstehen, nur dass der Kreditkartenrahmen höher liegt, steht zumindest in meinen DKB Unterlagen und ich habe es auch schon genutzt(ein grund der für mich für die DKB) spricht. Ansonsten hilft eben nur wenig Geld auf dem kreditkartenkonto zu haben. Leider ist es bei allen grossen Firmen so, dass sie auf den kundenservice wenn es um Geld geht nichts geben, egal ob Versicherungen, Banken etc, alle wollen dein Geld, aber niemand will dir zahlen.

Nun ist es ja so, dass die DKB nicht ohne weiteres bestellt werden kann sondern man muss schon regelmäßige Geldeingänge vorweisen oder? Vielleicht wäre an dieser Stelle auch der Hinweis für Leute sinnvoll, die im Ausland die Kreditkarte zwar brauchen, aber eben nicht über Einkommen verfügen oder gar Schufa Eintrag haben und so niemals an die DKB Cash kommen können. Ich empfehle jedem, der in dieser Situation ist, eine Prepaid Kreditkarte – so braucht man nicht viel Bargeld mitnehmen und kann in Ländern, wie bspw. die USA, wo meist bargeldlos bezahlt wird, die Kreditkarte vorher aufladen und inbeschwert nutzen.

Hallo, vielen Dank für diesen ausführlichen Bericht…. sehr erfreulich, dass die Rechnung von DKB (der „kleine“ Kunde wird schon nachgeben, nicht aufgegangen ist…..)

Wir schlagen uns auch gerade mit der DKB herum, aber bei uns sind es weit niedrigere Beträge…..

Wäre es dennoch möglich, Kontakt aufzunehmen?

Vielen Dank.

Beste Grüße

Bernd

Hallo Bernd,

das tut mir leid. Meine Angelegenheit ist nun schon so lange her, ich denke, dass ich da nicht mehr weiterhelfen kann. Ich habe eigentlich alles notiert, was es hier zu sagen/wissen gibt.

Wünsche euch viel Erfolg – nicht nachgeben!

Viele Grüße, Ute