Bei meinem Vorhaben, mein Leben nach und nach ökologisch und sozial gerechter zu gestalten, stand das Thema „Wechsel zu einer nachhaltigen Bank“ schon seit vielen Jahren ganz oben auf meiner To Do-Liste. Ein Wechsel der Bank ist mit einem unbequemen, organisatorischem Aufwand verbunden, weshalb ich mich bislang vor diesem Schritt gescheut habe.

Für mich war bislang die größte Hürde, die verschiedenen Banken miteinander zu vergleichen. Es gibt zwar nicht so viele nachhaltige Banken, aber sie haben alle sehr unterschiedliche Gebühren und Leistungen – und da gilt es erst einmal durchzusteigen. Meine Auswertung findest du nun nachstehend, damit du dir diese Arbeit sparen kannst. Die Reihenfolge hat keine Bewandtnis.

Warum überhaupt eine nachhaltige Bank?

Hierfür gibt es einige sehr gute Gründe und ich muss gestehen, dass ich mich während des Einlesens in das Thema geärgert habe, mir die Zeit für die Recherche nicht schon viel früher genommen zu haben. Die 3 wichtigsten Faktoren für eine nachhaltige und gegen eine konventionelle Bank sind für mich in erster Linie:

- Man übernimmt nicht nur Verantwortung für sein eigenes Geld, sondern unterstützt mit seiner Wahl für eine nachhaltige Bank automatisch andere Menschen, Unternehmen und sinnvolle Projekte.

- Bei konventionellen Banken hat man keinen Einfluss darauf, wo und wie das Kapital eingesetzt wird. Daher finanziert man hier unter Umständen Kohle, Öl, Atomenergie, Kinderarbeit, Waffen usw. mit.

- Ethische, faire und ökologische Banken finanzieren Projekte, die einen positiven Einfluss auf Mensch und Umwelt haben. Kredite werden ausschließlich für soziale Projekte, Bio-Landwirtschaft, erneuerbare Energien usw. vergeben.

Hier sind nun die Details zu den relevantesten nachhaltigen Banken mit besonderem Fokus auf die Zahlungsmodalitäten im Ausland (Stand Juli 2020 – Angaben ohne Gewähr):

1. GLS Bank

Sie gilt als die beliebteste und meines Wissens auch bekannteste nachhaltige Bank in Deutschland mit Sitz in Bochum. Zum zehnten Mal in Folge wurde sie von ihren Kund:innen zur Bank des Jahres gewählt. Zusätzlich erhielt sie noch den Deutschen Nachhaltigkeitspreis und belegte Platz 1 beim Fair Finance Guide.

Die GLS sagt über sich: „Die erste soziale und ökologische Bank spekuliert mit Ihrem Geld nicht an den internationalen Finanzmärkten, sondern gibt Kredite an nachhaltige Unternehmer:innen in Deutschland – damit diese sozial, ökologisch und ökonomisch sinnvolle Dinge schaffen können. In diesen Branchen wirkt Ihr Geld: Erneuerbare Energien, Ernährung, nachhaltige Wirtschaft, Wohnen, Bildung, Kultur, Soziales und Gesundheit.“

Es gibt zwei Varianten, sein privates Girokonto bei der GLS zu eröffnen – und das jeweils gesplittet in zwei verschiedene Altersgruppen: Ein klassisches Konto und ein Konto als sogenanntes „Mitglied“. Bei letzterer Version kauft man Anteile und hat dadurch diverse Vorteile. Zu den vier Versionen:

Variante 1a – Klassisches Girokonto (GLS Junges Konto 18-27 Jahre):

Man zahlt einen Jahresbeitrag in Höhe von 12 Euro und die Kontoführung selbst ist kostenlos. Die GLS-Bankcard (EC-Karte) ist kostenfrei, mit ihr kann man gebührenfrei an über 18.000 Geldautomaten der Volks- und Raiffeisenbanken Geld abheben. Innerhalb der EU kann man mit EC- und Kreditkarte gebührenfrei in Euro bezahlen; bei Fremdwährungen wird ein Entgelt von 1 % berechnet. Die GLS Basic Kreditkarte (Master oder Visa) kostet 30 Euro pro Jahr. Die GLS MasterCard Gold beinhaltet ein Versicherungspaket und kostet 75 Euro jährlich. Mit einer der GLS Kreditkarten muss man bei einer Bargeldabhebung mit einer Gebühr von 2 % vom Umsatz rechnen, mindestens aber 5 EUR. Bargeldlose Verfügung wird mit 1 % außerhalb der EU berechnet.

» Insgesamt kostet das Konto demnach inklusive EC- und Kreditkarte 42 Euro/Jahr, also 3,50 Euro/Monat (oder 87 Euro mit goldener Kreditkarte und Versicherungspaket).

Variante 1b – Girokonto als „Mitglied“ (GLS Junges Konto 18-27 Jahre):

Man zahlt einen Jahresbeitrag in Höhe von 12 Euro und die Kontoführung selbst ist kostenlos. Besonderheit als Mitglied: Man kauft (mindestens) einen Anteil in Höhe von 100 Euro. Diese Genossenschafts-Anteile werden verzinst und bringen eine Dividende zwischen 1-3% jährlich. Die GLS-Bankcard (EC-Karte) ist inklusive, mit ihr kann man gebührenfrei an über 18.000 Geldautomaten der Volks- und Raiffeisenbanken Geld abheben. Innerhalb der EU kann man damit gebührenfrei in Euro bezahlen; bei Fremdwährungen wird ein Entgelt von 1 % berechnet. Die GLS Basic Kreditkarte (Master oder Visa) ist inklusive. Die GLS MasterCard Gold beinhaltet ein Versicherungspaket und kostet 30 Euro jährlich. Besonderheit: Mit einer der GLS Kreditkarten kann man 4x pro Monat gebührenfrei an beliebigen Geldautomaten in Deutschland und im Ausland unbegrenzt oft Geld abheben! Lediglich Gebühren, die vom Betreiber des jeweiligen Geldautomaten erhoben und vor der Abhebung am Automaten zur Bestätigung angezeigt werden, fallen zusätzlich an.

» Insgesamt kostet das Konto demnach inklusive EC- und Kreditkarte 12 Euro/Jahr, also 1 Euro/Monat (oder 42 Euro mit goldener Kreditkarte und Versicherungspaket) plus einmalig 100 Euro bei Kontoeröffnung, die jährlich verzinst und bei Kündigung nach fünf Jahren wieder zurückgezahlt werden.

Variante 2a – Klassisches Girokonto (ab 28 Jahre):

Man zahlt einen Jahresbeitrag in Höhe von 60 Euro und die Kontoführung kostet 3,80 Euro/Monat. Die GLS-Bankcard (EC-Karte) wird jährlich mit 15 Euro berechnet, mit ihr kann man gebührenfrei an über 18.000 Geldautomaten der Volks- und Raiffeisenbanken Geld abheben. Innerhalb der EU kann man damit gebührenfrei in Euro bezahlen; bei Fremdwährungen wird ein Entgelt von 1 % berechnet. Die GLS Basic Kreditkarte (Master oder Visa) kostet 30 Euro pro Jahr. Die GLS MasterCard Gold beinhaltet ein Versicherungspaket und kostet 75 Euro jährlich. Mit einer der GLS Kreditkarten muss man bei einer Bargeldabhebung mit einer Gebühr von 2 % vom Umsatz rechnen, mindestens aber 5 EUR. Bargeldlose Verfügung wird mit 1 % außerhalb der EU berechnet.

» Insgesamt kostet das Konto demnach inklusive EC- und Kreditkarte 150,60 Euro/Jahr, also 12,55 Euro/Monat (bzw. 195,60 Euro mit goldener Kreditkarte und Versicherungspaket).

Variante 2b – Girokonto als „Mitglied“ (ab 28 Jahre):

Man zahlt einen Jahresbeitrag in Höhe von 60 Euro und die Kontoführung kostet 3,80 Euro/Monat. Besonderheit als Mitglied: Man kauft (mindestens) fünf Anteile in Höhe von 100 Euro. Diese Genossenschafts-Anteile werden verzinst und bringen eine Dividende zwischen 1-3% jährlich. Die GLS-Bankcard (EC-Karte) ist inklusive, mit ihr kann man gebührenfrei an über 18.000 Geldautomaten der Volks- und Raiffeisenbanken Geld abheben. Innerhalb der EU kann man damit gebührenfrei in Euro bezahlen; bei Fremdwährungen wird ein Entgelt von 1 % berechnet. Die GLS Basic Kreditkarte (Master oder Visa) ist inklusive. Die GLS MasterCard Gold beinhaltet ein Versicherungspaket und kostet 30 Euro jährlich. Besonderheit: Mit einer der GLS Kreditkarten kann man deutschlandweit 4x pro Monat gebührenfrei an beliebigen Geldautomaten, im Ausland unbegrenzt oft Geld abheben! Lediglich Gebühren, die vom Betreiber des jeweiligen Geldautomaten erhoben und vor der Abhebung am Automaten zur Bestätigung angezeigt werden, fallen zusätzlich an.

» Insgesamt kostet das Konto demnach inklusive EC- und Kreditkarte 105,60 Euro/Jahr, also 8,80 Euro/Monat (oder 135,60 Euro mit goldener Kreditkarte und Versicherungspaket) plus einmalig 500 Euro, die jährlich verzinst und bei Kündigung nach fünf Jahren wieder zurückgezahlt werden. Wenn man die Gebühren für EC- und Kreditkarte beim klassischen Girokonto auf 5 Jahre hochrechnet (die als Mitglied inklusive sind), sind das bereits 225 Euro, die hier eingespart werden. Des Weiteren spart man sich die teils erheblichen Auslandsgebühren bei Abbuchungen an Geldautomaten im In- und Ausland.

Positiv hervorzuheben:

1.) Aktuell liegt der Dispo bei bis zu 10.000 Euro bei 0% (bonitätsabhängig).

2.) Es gibt keine versteckten Kosten oder Gebühren, z. B. für Überweisungen o. ä.

3.) Die EC-Karte ist weltweit einsetzbar (sofern im jeweiligen Land akzeptiert).

4.) Die telefonische Erreichbarkeit ist sehr gut: montags bis freitags im Schnitt von 8.30 bis mindestens 16 Uhr (Details s. Webseite).

5.) Der Kontowechsel-Service ist inklusive.

Mögliche Nachteile:

1.) Wer Bargeld einzahlen möchte, muss entweder eine der wenigen Filialen aufsuchen oder über einen Umweg (anderes Konto) das Geld auf das Konto transferieren. Also nicht anders als z. B. bei der DKB.

2.) Die Kreditkarte wird erst nach festgestellter Bonität ausgestellt, d. h. es muss ein Nachweis über regelmäßige Einnahmen durch Gehaltsbescheinigungen oder wirtschaftliche Unterlagen erfolgen. Bei einer Selbstständigkeit mit unregelmäßigen Einkünften muss man ggf. erst abwarten.

3.) Die Genossenschaftsanteile bei einer Mitgliedschaft werden erst 5 Jahre nach Kündigung zurückgezahlt.

Versicherungspaket der Kreditkarte:

In dem Paket sind u. a. Auslandsreise-, Verkehrsmittel-Unfall-, Reise-Service-, Reiserücktrittskosten- und Reiseabbruch-Versicherung sowie ein Auslands-Schutzbrief enthalten. Die Mehrkosten für die Gold-Karte liegen bei 45 Euro (bzw. 30 Euro bei Mitgliedern ab 28 Jahren) und lohnt sich meiner Meinung nach im Vergleich zu einem separaten Versicherungspaket, wenn man häufig im Ausland unterwegs ist. Hier würde ich empfehlen, sich den Versicherungsumfang der GLS dazu genau durchzulesen und ggf. mit alternativen Versicherungspaketen zu vergleichen.

» Zur Webseite: www.gls.de

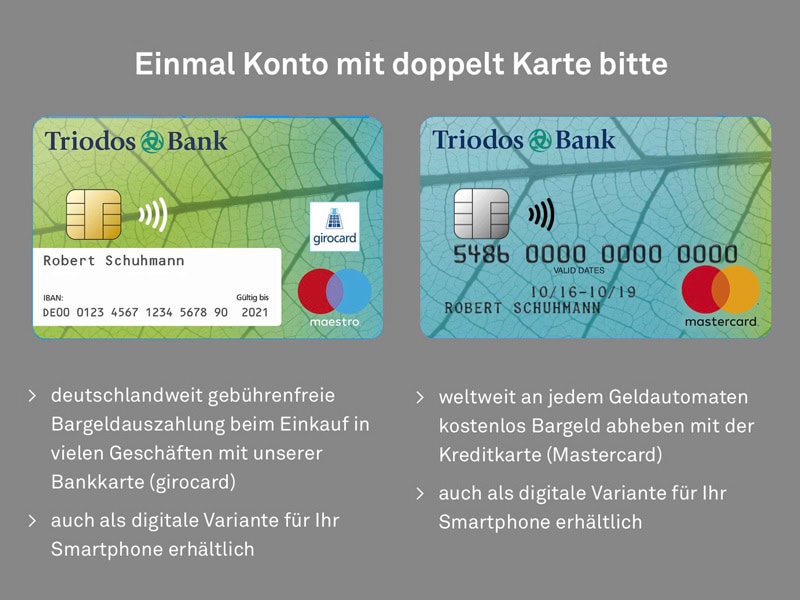

2. Triodos Bank

Aus dem 1980 gegründeten Unternehmen im niederländischen Zeist ist eine europäische Nachhaltigkeitsbank geworden, die in fünf Ländern aktiv ist. Triodos investiert in drei übergreifende Themenbereiche: 1.) Umwelt, z. B. Wind- und Solarparks oder Bio-Bauernhöfe; 2.) Kultur und Bildung, z. B. Schulen oder andere Bildungseinrichtungen, kulturelle Zentren sowie gemeinschaftliche Projekte; 3.) Soziales, z. B. Unternehmen, die die Gesellschaft positiv verändern.

Triodos sagt über sich: „Wir helfen dabei, ein gesellschaftliches Umfeld zu schaffen, das die Lebensqualität der Menschen verbessert und in dem die Menschenwürde geachtet wird. Durch den gezielten Einsatz von Geld in der nachhaltigen Wirtschaft fördern wir verantwortungsvolles Wachstum und Wirtschaften und eine nachhaltige Entwicklung der Gesellschaft. Gleichzeitig bieten wir unseren Kunden konsequent nachhaltige Finanzdienstleistungen – von Girokonten über Kreditkarten aus Biokunststoff bis hin zu nachhaltigen Investmentfonds.“

Die deutsche Zweigniederlassung mit Sitz in Frankfurt bietet ein klar strukturiertes Programm ohne komplizierten Schnickschnack für das Girokonto für alle an:

Klassisches Triodos Girokonto:

Die monatliche Kontoführungsgebühr beträgt 5,50 Euro. Die Girocard (EC) kostet 15 Euro pro Jahr, die MasterCard Kreditkarte (hergestellt aus nachwachsenden Rohstoffen) 39 Euro jährlich. Mobile TAN, Smart TAN plus, SecureGo-App und Online-Kontoauszug sind kostenfrei. Dispo-Sollzins aktuell 6,62 % p.a. (variabel). Zusatzkosten können anfallen für Transaktionen wie z. B. Online-Überweisungen oder Daueraufträge, die mit je 0,14 Euro berechnet werden, bei Fremdwährungen deutlich höher.

» Insgesamt kostet das Konto inklusive EC- und Kreditkarte 120 Euro/Jahr, also 10 Euro/Monat plus eventueller geringer Gebühren für Transaktionen.

Bargeldverfügung:

Bargeld kann man weltweit gebührenfrei mit der MasterCard Kreditkarte abheben bei Automaten, die ein MasterCard-Logo tragen. Nicht bei allen, daher der gesonderte Hinweis der Bank: „Leider haben sich einige wenige Geldautomaten-Betreiber dazu entschieden, über eine Zusatzgebühr für Bargeldabhebungen mit Mastercards Geld zu verdienen. Man erkennt dies an einem deutlichen Hinweis auf dem Display des Automaten. Bitte brechen Sie einen solchen Vorgang einfach ab und finden Sie den nächsten Geldautomaten. Dieser ist in vielen Fällen nur wenige Meter entfernt.“ Alternativ kann man mit der Girocard (EC) in vielen Geschäften beim Einkauf gebührenfrei Bargeld abheben, z. B. DM, Rewe, Edeka usw., und zwar bis zu 200,- EUR bei einem Einkauf ab 10,- EUR.

Bezahlen mit den Karten im Ausland:

Girocard (EC): Beim Bezahlen von Waren und Dienstleistungen in Fremdwährung und/oder bei Zahlung in einem Land außerhalb der EU und der EWR-Staaten (bitte individuell checken) werden 1 % vom Umsatz berechnet, min. 0,77 Eur und max. 3,83 Euro.

Kreditkarte MasterCard: aktuell 1,5 % vom Umsatz

Positiv hervorzuheben:

1.) Der Kundenservice hat eine gute Erreichbarkeit: montags bis freitags von 8.30 bis 18.30 Uhr.

2.) Der Kontowechselservice ist inklusive.

Möglicher Nachteil:

Es gibt keine Möglichkeit, auf direktem Wege Bargeld einzuzahlen. Daher muss man entweder Geld bei einer Transfer-Bank mit entsprechender Gebühr einzahlen oder über einen Umweg (anderes Konto) das Geld auf das eigene Konto transferieren.

» Zur Webseite: www.triodos.de

3. Tomorrow

Tomorrow ist ein unabhängiges, mobiles Banking-Projekt, das 2018 mit viel Herzblut gestartet wurde. Innovativ, jung und modern ist es auf jeden Fall. Ich frage mich z. B. schon seit langem, warum ich 2 Karten brauche, um Geld abzuheben und auszugeben. Bei Tomorrow gibt es schlicht und ergreifend nur eine kostenfreie Visa-Debitcard, mit der man weltweit kostenfrei bezahlen kann.

Tomorrow sagt über sich: „Banken nutzen das Geld ihrer Kund*innen, um ohne unser Einverständnis massiv in Kohle, Waffen und andere Industrien zu investieren, die unserer Erde und uns Menschen schaden. Gemeinsam finanzieren wir erneuerbare Energien, soziale Projekte im Globalen Süden und kompensieren jede Menge CO2.“

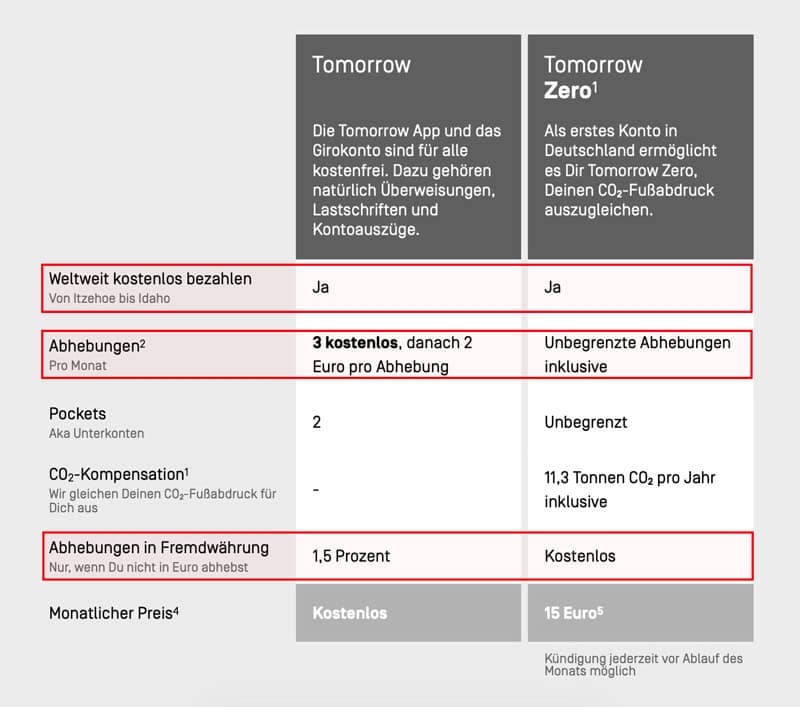

Es gibt inzwischen zwei verschiedene Arten an Girokonten, die dank guter Transparenz ebenso einfach zu verstehen wie meiner Meinung nach gut durchdacht sind:

Klassisches Girokonto:

Die Tomorrow App und das Girokonto sind für alle kostenfrei. Dazu gehören Überweisungen, Lastschriften und Kontoauszüge. Es gibt eine kostenlose Debit-Visacard, mit der man weltweit kostenfrei bezahlen kann. An allen VISA-Geldautomaten weltweit kann man 3x im Monat (in Euro) kostenfrei Geld abheben. Danach kostet es 2 Euro pro Abhebung. Zusätzlich sind noch zwei Unterkonten inklusive, um z. B. für Träume zu sparen. Für Abhebungen in Fremdwährung (also nicht in Euro) werden 1,5% Entgelt berechnet.

» Insgesamt kostet das Konto inklusive VisaCard 0 Euro/Jahr plus eventueller Gebühren wie oben beschrieben bei mehr als drei Abbuchungen im Monat oder bei Abhebung von Fremdwährungen.

Tomorrow Zero Girokonto:

Das erste Konto in Deutschland, das es einem ermöglicht, den eigenen CO2-Fußabdruck mit 11,3 t CO2 auszugleichen. Für 15 Euro monatlich (also 180 Euro jährlich) lebt man somit nicht nur klimaneutral, sondern erhält auch noch zusätzlich folgende Features: Weltweit kostenlos bezahlen, unbegrenzte Abhebungen weltweit, unbegrenzte Unterkonten, kostenlose Abhebungen weltweit in Fremdwährung.

» Insgesamt kostet das All Inclusive-Konto mit VisaCard und CO2-Jahresbudget-Kompensation 180 Euro/Jahr – also 15 Euro/Monat.

Positiv hervorzuheben:

1.) Sehr transparent und ohne viel Kleingedrucktes – die Preisliste hat gerade mal eine Seite.

2.) Mit jedem Euro, den man mit der Tomorrow Karte ausgibt, schützt die Bank 1 m2 Regenwald.

3.) Es gibt ein Community-Forum, in dem man sich austauschen oder Antworten zu verschiedenen Themen finden kann.

4.) Die Investitionen in die verschiedenen Projekte werden im Gegensatz zu anderen Banken zeitnah auf der Webseite veröffentlicht bzw. visualisiert.

Good to know:

Das Unternehmen ist noch jung… ist mein Geld dann auch sicher? Die Antwort: Das Guthaben jeder/jedes Tomorrow-Kund:in wird von der solarisBank in Berlin geführt. Die solarisBank verfügt über eine deutsche Banklizenz und ist Teil des Einlagensicherungsfonds des Bundesverbands deutscher Banken. Jedes Konto ist daher bis zu 100.000 Euro abgesichert.

Mögliche Nachteile:

1.) Es gibt keine Möglichkeit, auf direktem Wege Bargeld einzuzahlen. Daher muss man entweder Geld bei einer Transfer-Bank mit entsprechender Gebühr einzahlen oder über einen Umweg (anderes Konto) das Geld auf das eigene Konto transferieren.

2.) Es gibt keinen Dispo. Man kann also nur das Geld nutzen, das tatsächlich drauf ist. Ändert sich aber lt. Webseite möglicherweise bald.

3.) Auslandsüberweisungen in den Nicht-Euro Raum sind nicht möglich, soll aber kommen.

4.) Das Konto ist nur über eine Handy-App zu führen, also aktuell nicht über einen Laptop oder PC.

5.) Es gibt noch keinen Kontowechsel-Service, d.h. Daueraufträge, Einzugsermächtigungen etc. muss man selbst arrangieren.

» Zur Webseite: www.tomorrow.one

4. EthikBank

Diese Direktbank mit Sitz in Thüringen gehört zu den kleineren Banken in diesem Segment. Das Deutsche Institut für Service-Qualität, die FMH-Finanzberatung und n-tv haben den Finanz-Award 2020 verliehen. Sie selbst beschreibt sich als ethisch-ökologische Direktbank.

Die EthikBank sagt über sich: „Wer einen fairen Umgang mit Geld sucht, wird bei der EthikBank fündig. Durch unsere strenge sozial-ökologische Anlagepolitik garantieren wir, dass die Gelder unserer Kunden ausschließlich im Sinne von Umwelt, Mensch und Natur angelegt werden. Transparenz ist dabei unser höchstes Gut. Garantiert kohlefrei.“

Es gibt zwei verschiedene Arten von Girokonten, die sich durch das Eintrittsalter unterscheiden. Für Neukunden, die älter als 24 Jahre sind, gibt es darüber hinaus noch ein Angebot, das im ersten Beitragsjahr diverse Vergünstigungen vorsieht:

Junge Erwachsene „Girokonto Start“ (18-23 Jahre):

Die Kontoführung kostet 2 Euro/Monat. Die Girocard (EC-Karte) ist inklusive, eine MasterCard Kreditkarte kostet bei einem Umsatz unter 4.000 Euro/Jahr 35 Euro. Mit der EC-Karte kann man in Deutschland an rund 19.000 Geldautomaten im girocard-ServiceNetz kostenfrei Geld abheben. Online-Banking mit mobile/pushTAN kostet 0,12 Euro pro SMS.

» Insgesamt kostet das Konto demnach inklusive EC- und Kreditkarte zwischen 24-59 Euro/Jahr, also 2,00-4,90 Euro/Monat. Hinzu kommen ggf. Gebühren für Überweisungen via mobile/push/TAN.

Neukunden-Tarif „Girokonto Klima mit Klimarabatt“ (ab 24 Jahre):

Die Kontoführung kostet 2 Euro/Monat. In diesem ersten Jahr ist die Girocard (EC-Karte), eine MasterCard Kreditkarte sowie Online-Banking mit mobile/pushTAN kostenfrei. Mit der EC-Karte kann man in Deutschland an rund 19.000 Geldautomaten im girocard-ServiceNetz kostenfrei Geld abheben.

» Insgesamt kostet das Konto im ersten Jahr inklusive EC- und Kreditkarte zwischen 24 Euro, also 2 Euro/Monat.

Klassisches Girokonto (ab 24 Jahre), nach Ablauf des Neukunden-Tarifs:

Die Kontoführung kostet 8,50 Euro/Monat. Die Girocard (EC-Karte) kostet 15 Euro pro Jahr, eine MasterCard Kreditkarte kostet bei einem Umsatz unter 4.000 Euro/Jahr 35 Euro. Mit der EC-Karte kann man in Deutschland an rund 19.000 Geldautomaten im girocard-ServiceNetz kostenfrei Geld abheben. Online-Banking mit mobile/pushTAN kostet 0,12 Euro pro SMS.

» Insgesamt kostet das Konto demnach inklusive EC- und Kreditkarte zwischen 117-152 Euro/Jahr, also 9,75-12,67 Euro/Monat. Hinzu kommen ggf. Gebühren für Überweisungen via mobile/push/TAN und evtl. Zinsen bei Nutzung des Dispos.

Gilt für alle Tarife:

- Kostenfrei bzw. inklusive (außer beim Neukunden-Tarif für 1 Jahr): Buchungen, Daueraufträge, Sepa-Überweisungen innerhalb Europas (mobile/pushTAN kostet u. U. extra, s.o.), Online-Kontoauszüge, VR-Banking-App

- Girocard (EC) ist nur in Deutschland und im europäischen Ausland sowie einigen weiteren Ländern möglich. In Deutschland kostenfrei abheben in VR-Filialen. Bei Abhebungen an anderen Automaten fällt ein Entgelt von 1% des Umsatzes an, mindestens 7,50 Euro. Bezahlung in Geschäften (kontaktlos bis 50 Euro) sind kostenfrei. Mit der girocard kann man pro Woche über bis zu 5.000 Euro verfügen.

- MasterCard im Inland: Hier fällt bei Bargeld-Abhebungen ein Entgelt von 2 % vom Umsatz, mindestens jedoch 2,50 EUR an

- MasterCard im Ausland: Bei Abhebungen fällt ein Entgelt von 2% vom Umsatz an, mindestens 2,50 Euro. Wenn die Auszahlung in einer fremden Währung erfolgt, kommt noch ein weiteres Entgelt von 1% für den Auslandseinsatz hinzu. Bei Zahlung in Geschäften fällt ein Entgelt von 1% des Umsatzes an, sofern die Zahlung in Fremdwährung und nicht in Euro erfolgt. Es wird auf der Webseite nicht angegeben, ich würde aber davon ausgehen, dass Gebühren des Automaten-Betreibers noch dazu kommen können.

- Überweisung ins Ausland außerhalb Europas: 1,85 Promille (mind. 25 Euro, max. 75 Euro)

- Kontoüberziehung: aktuell 7,5% p.a.

Positiv hervorzuheben:

Der Kontowechsel-Service ist inklusive.

Mögliche Nachteile:

1.) Die Einzahlung von Bargeld auf das eigene Konto geht lt. Webseite nur über die Reisebank. Eine Einzahlung kostet 7,50 Euro je angefangene 5.000 Euro Einzahlungssumme. Die Kosten werden direkt von der Reisebank einbehalten.

2.) Die telefonische Erreichbarkeit ist nicht so ausgedehnt.

» Zur Webseite: www.ethikbank.de

Kritikpunkte?

Nach vielen Jahren Erfahrung kenne ich die Ansätze, die sich bei manchen kritischen Leser:innen ergeben werden, und darauf möchte ich hier gleich schonmal prophylaktisch eingehen:

„Ist doch total widersprüchlich, dass ein:e Viel-/Reisende:r mit entsprechend hohem CO2-Verbrauch ein nachhaltiges Konto führt!“

Könnte man so sehen, muss man aber nicht, denn jeder einzelne Schritt zählt! Die wenigsten Menschen sind in punkto Nachhaltigkeit 100% perfekt. Die eine wird in einigen Bereichen besonders nachhaltig sein, der andere in anderen Bereichen. Nur, weil sich jemand in einem oder mehreren Punkten nicht so umweltbewusst, sozial oder ethisch richtig verhält, kann und sollte das nicht automatisch bedeuten, dass auch sonst alle Maßnahmen sinnlos sind. Das wäre zu einfach gedacht! Ich mag das Beispiel Einwegbecher ganz gern: Wenn jede:r Deutsche einfach nur auf Coffee-to-go-Becher verzichten würde (was eigentlich sehr easy wäre…), könnten wir im Jahr sage und schreibe 2,8 Milliarden Einwegbecher einsparen. Kleinvieh macht eben auch Mist, in diesem Fall sehr großen!

„Aber die DKB ist doch nachhaltig!“

Jein. Da hat sich in den vergangenen Jahren zwar eine Menge getan, dennoch gilt sie offiziell nicht als nachhaltige Bank. Die DKB über sich selbst: „Wir sind keine Bank, die ausschließlich nachhaltige Unternehmen/Branchen bedient und dadurch zu perfekten 100 % nachhaltig ist.“ Die DKB ist eine 100%-ige Tochter der BayernLB, die lt. FairFinance Guide Deutschland in Sachen Fairness und Nachhaltigkeit ziemlich schlecht abschneidet, wie dieser Vergleich zwischen der GLS Bank und der BayernLB (Bayerischen Landesbank) mehr als deutlich zeigt:

Lt. Stiftung Warentest zum Thema Banken (Juni 2019) heißt es: „ING und DKB verlassen sich auf Mama – Auf dürren 7 Seiten verweist die DKB auf ihre staatliche Muttergesellschaft Bayerische Landesbank. Diese erklärt auf 28 Seiten, dass sie etwa keine neuen Atom- oder Braunkohlekraftwerke finanziert, neue Steinkohlekraftwerke mit moderner Technik aber schon.“

Kurze Zusammenfassung

Gerne hätte ich eine Tabelle erstellt, in der ich alle vier Banken mit ihren verschiedenen Girokonten und den einzelnen Kosten, Leistungen und Gebühren gegenübergestellt hätte. Wie man aber – glaube ich – unschwer erkennen kann, sind die Inhalte, Bedingungen und Konditionen dafür viel zu umfassend und unterschiedlich. Und das ist auch gut so, denn so kann man für seine individuellen Bedürfnisse die passende Bank aussuchen.

Es gibt nicht die eine perfekte nachhaltige Bank oder Kreditkarte für Jedermann, wie z. B. die DKB und ihre Kreditkarte häufig von Blogger:innen (dank Provisionen von 30 Euro je Neukunde) angepriesen wird.

Positiv überrascht war ich darüber, dass viele der nachhaltige Girokonten verhältnismäßig günstig sind und diesbezüglich durchaus mit konventionellen Girokonten mithalten können. Da die Entscheidung für ein bestimmtes Girokonto wie gesagt von den individuellen, persönlichen Bedürfnissen abhängt, habe ich die aus meiner Perspektive wichtigsten Faktoren einmal zu jedem Konto zusammengefasst.

Wichtiger Hinweis: Ich habe die Kosten hier jeweils pro Monat angegeben, um die Preise besser vergleichen zu können; es kann jedoch sein, dass die Berechnung verschiedener Aspekte anders, z. B. jährlich erfolgt:

1. Girokonto bei der GLS

- Die GLS hat zusammen mit der Ethikbank lt. FairFinance Guide Deutschland die besten Werte und bietet den vorliegenden Daten zufolge den umfassendsten und solidesten Service.

- Aus meiner Sicht ist hier in erster Linie das Girokonto als „Mitglied“ (unter 1b und 2b oben erwähnt) interessant: Man zahlt unter 28 Jahren nur 1,00 Euro/Monat und ab 28 Jahren 8,80 Euro/Monat inkl. EC- und Kreditkarte inkl. aller Kontoführungsgebühren. In Deutschland kann man gebührenfrei mit der EC-Karte an über 18.000 Geldautomaten der Volks- und Raiffeisenbanken Geld abheben und mit der Kreditkarte bis zu 4x kostenfrei in Deutschland. Im Ausland kann man mit der Kreditkarte unbegrenzt kostenfrei Geld abheben. Zahlung in Fremdwährung und/oder bei Zahlung außerhalb der EU werden mit 1% berechnet. (Als Mitglied muss man bei Abschluss unter 28 Jahre Anteile von 100 Euro und über 28 Jahre von 500 Euro kaufen, die verzinst werden und nach Kündigung auch wieder ausgezahlt werden – Details s. Text oben).

- Erwähnenswerte Besonderheiten: Der Dispo ist zinsfrei. Wer viel reist, kann kostengünstig ein Reise-Versicherungspaket durch die Inanspruchnahme der MasterCard Gold erwerben.

2. Girokonto bei der Triodos

- Nach dem FairFinance Guide Deutschland liegt Triodos im Vergleich deutlich hinter der GLS und Ethikbank.

- Bei diesem Girokonto muss man mit 10 Euro/Monat rechnen inklusive EC- und Kreditkarte. Hinzu kommen jeweils 0,14 Euro je Überweisung, Dauerauftrag o.ä. Mit der MasterCard kann man weltweit an fast allen Automaten mit MasterCard-Logo kostenfrei Geld abheben. Mit der EC-Karte kann man bei DM, Rewe & Co. Geld abheben. Bei Bezahlvorgängen im außereuropäischen Ausland bzw. in Fremdwährung werden 1% vom Umsatz bei EC und 1,5% vom Umsatz bei der Kreditkarte berechnet.

3. Girokonto bei Tomorrow

- Das Unternehmen wurde z. B. im FairFinance Guide noch nicht bewertet. Wenn man sich im Internet ein wenig umschaut, z. B. nach Bewertungsforen sucht wie Trustpilot, liest man etwas von „Konto eingefroren“, „Support nicht erreichbar“, „Karte gesperrt“, „konnte mich nicht einloggen“ usw. Was mich persönlich etwas stören würde, ist die Tatsache, dass das Konto aktuell nur über das Smartphone zu bedienen ist und nicht über einen Laptop oder Computer.

- Das klassische Tomorrow-Konto gibt es aktuell für 0,00 Euro – also kostenlos – inklusive Debit-VisaCard, mit der man weltweit kostenlos bezahlt und an allen Visa-Geldautomaten Geld abheben kann: 3x monatlich for free und danach mit jeweils 2 Euro Gebühr. Bei Abhebungen in Fremdwährungen (also alles außer Euro) wird eine Gebühr von 1,5 % berechnet. (Details s. Preisliste)

- Das Premium-Konto „Zero“ kostet 15 Euro/Monat, und hier ist alles all inclusive: Die Debit-VisaCard, weltweit kostenlos bezahlen, unbegrenzt Geld abheben und Abhebungen in Fremdwährungen. Da man dieses Konto jederzeit wieder in das reguläre Konto wechseln kann, lohnt sich diese Option meiner Meinung nach auf jeden Fall bei einer längeren Auslandsreise. Hierfür würde ich das Konto selbst aber schonmal einige Zeit checken, ob alles zur Zufriedenheit läuft, damit man im Ausland nicht mit den oben beschriebenen Problemen wie „Karte gesperrt“ usw. kämpfen muss.

- Wie oben beschrieben gibt es (noch) einige Nachteile, z. B. dass es keinen Dispo gibt und keinen Kontowechsel-Service.

4. Girokonto bei der EthikBank

- Die Ethikbank schneidet wie die GLS beim FairFinance Guide Deutschland sehr gut ab.

- Das Girokonto kostet je nach Tarif zwischen 2,00 bis 12,67 Euro/Monat inklusive EC- und MasterCard. Man kann zwar an etwa 19.000 Geldautomaten in Deutschland kostenfrei Geld abheben, muss aber bei anderen Automaten 7,50 Euro Gebühr (EC), bei MasterCard 2,50 Euro in Kauf nehmen. Sobald man Deutschland verlässt, fällt bei Abhebungen mit der Kreditkarte im Ausland ein Entgelt von 2% vom Umsatz an (mind. 2,50 Euro). Wenn die Auszahlung in einer fremden Währung erfolgt, kommt noch ein weiteres Entgelt von 1% für den Auslandseinsatz hinzu.

- Durch die hohen Gebühren bei Abhebungen und Zahlungen im Ausland eignet sich dieses Girokonto eigentlich nur, wenn man ein weiteres „Reise-Girokonto“ mit geringen oder gar keinen Gebühren hat oder sich nur in Deutschland aufhält. Da sie für Leute ab etwa 27 Jahren in Bezug auf die monatlichen Gebühren eher zu den teureren Girokonten gehört (jedoch immer noch günstiger als das Standard-Girokonto bei der GLS), wäre das aus meiner Sicht hier eher eine Frage der Sympathie.

Fazit

Sehr gute Leistung mit sehr gutem Preis-/Leistungsverhältnis, kostenpflichtig:

Nach allem, was ich nun gelesen und zusammengefasst habe, scheint die GLS Bank das beste Preis-/Leistungsverhältnis für einen guten Rundum-Service anzubieten. Insbesondere bei dem Girokonto „Mitglied“ profitiert man: wer das Geld hat, 100 Euro (bis 27 Jahre) bzw. 500 Euro (ab 28 Jahre) in Anteile zu investieren, kann hier von einem sehr gutem und recht kostengünstigen Angebot im In- und Ausland rechnen. Die Anteile werden jährlich verzinst, verfallen nicht, sondern werden nach einer eventuellen Kündigung nach fünf Jahren wieder ausgezahlt. Auch ist dies die einzige nachhaltige Bank, die bei der goldenen Kreditkarte ein Reise-Versicherungspaket anbietet. Und wer mal seinen Dispo nutzen muss, zahlt keine Zinsen.

Kostenlos, supergünstig, dafür eher wenig Service:

Wer Geringverdiener ist und auf’s Geld achten muss, aber trotzdem unbedingt zu einem nachhaltigen Girokonto wechseln möchte, sollte vielleicht mal das Tomorrow-Banking ausprobieren. Hier gibt es zwar keinen Dispo, aber besonders im Ausland scheint dieses Angebot unschlagbar zu sein. Auch hat man nur noch eine statt zwei Karten, was ich sehr praktisch finde. Wer vor einer längeren Reise in die Premium-Version „Zero“ für 15 Euro im Monat wechselt, zahlt überhaupt keine Abhebegebühren im Ausland mehr (außer, wenn einzelne Automaten gesonderte Gebühren anzeigen) und das klingt sehr entspannend.

☞ Wichtig zu wissen in Sachen DKB: Der Slogan „Kostenloses Girokonto und kostenlose Kreditkarte“ klingt super, allerdings muss man hier auf das Kleingedruckte achten! Wer kein sogenannter Aktivkunde ist (das ist man nur im ersten Jahr nach Kontoeröffnung und ab dem zweiten Jahr muss ein monatlicher Geldeingang von mind. 700 Euro erfolgen), bekommt bei Zahlungen und Bargeldabhebungen außerhalb des Euroraums oder in anderen Währungen ein Währungsumrechnungs-Entgelt in Höhe von 2,2 % des verfügten Betrags berechnet. Das ist mehr als alle nachhaltigen Banken berechnen! (hier der Screenshot der DKB-Information)

Last but not least: Am Ende wird man bei keiner der oben genannten Banken bzw. Girokonten wirklich etwas falsch machen. Wichtig ist der Wechsel an sich, denn je mehr Menschen zu einer nachhaltigen Bank wechseln und damit ihr Bedürfnis nach mehr Fairness und Solidarität zum Ausdruck bringen, umso mehr werden sich hoffentlich andere Banken in diese Richtung verändern. Die Hoffnung stirbt bekanntlich zuletzt.

Solltest du bereits Erfahrungen mit einer Bank (positiv oder negativ) gemacht haben, würde ich mich über deinen Kommentar unter diesem Beitrag sehr freuen!

Werberechtlicher Hinweis: Dieser Artikel enthält ganz bewusst keine Affiliate- oder Werbe-Links und wurde ohne jegliche finanzielle Unterstützung oder Auftrag erstellt.

{kind=link}

Der Kundenservice bei der GLS ist wirklich ausgesprochen gut. Freundlich, gut erreichbar, ehrliche Antworten. Kundin bin ich allerdings (noch) nxiht. Deinen Artikel nehme ich jetzt wirklich endlich mal zum Anlass zu wechseln. Denn mir ging es wie dir: weiter als das GLS-Telefonat bin ich mit dem informieren zu verschiedenen Banken dann nicht gekommen :-(

Liebe Kristin, das freut mich riesig! Bin selbst auch froh, diesen Vergleich endlich mal durchgeführt haben, der mir die Entscheidung erleichtert. Schlimm, dass man für manche Dinge so lange braucht… Als nächstes kommen die Themen Patientenverfügung und Altersvorsorge dran, ähnlich „anstrengende“ Themen. Wünsche dir viel Erfolg beim Kontowechsel und falls du positive oder negative Erfahrungen machen solltest, würde ich mich freuen, wenn du dich nochmal meldest.

Viele Grüße, Ute

Insgesamt halte ich die GLS Bank für das seriöseste Angebot. Durch die Einlagensicherung der deutschen Genossenschaftsbanken (https://www.bvr-institutssicherung.de/) ist eine hohe Sicherheit für das Geld gegeben.

Die gleiche Einlagensicherung gilt auch für die EthikBank.

Hallo Frank,

wow, du scheinst dich gut auszukennen! Danke für die vielen Hinweise und Links, die mir und Leser:innen auch nochmals weiterhelfen.

Viele Grüße!

Ute

Ich bin schon einige Jahre bei der GLS Bank und bin sehr zufrieden. Bei Fragen bekommt man immer schnell eine Antwort. Und auch sonst ist der Service top. Der einzige Nachteil ist tatsächlich das Problem mit dem Geld einzahlen. Das Filialnetz ist recht dünn. Wenn ich mich recht erinnere, kann man auch bei der Reisebank Geld aufs Konto einzahlen. Aber das kostet dann Gebühren. Ich kann die GLS nur empfehlen.

Viele Grüße

Sabine

Ein Versicherungspaket zur Kreditkarte ist aber mit Vorsicht zu genießen. Die Leistungen sind eher mager und / oder die Dienstleistung (z. Bsp. eine Reise) muss oft mit der Kreditkarte bezahlt worden sein – siehe auch https://www.test.de/Reiseversicherung-Schutz-per-Kreditkarte-reicht-oft-nicht-5045701-0/

Die Auslandsreise-Krankenversicherung der R+V bei der GLS Bank bietet keinen Versicherungsschutz bis zur Wiederherstellung der Transportfähigkeit (WdT), sondern endet nach 45 Tagen.

Der Rücktransport (nach Hause) gehört zu den wichtigsten Punkten auf der Leistungsliste. Nach den Versicherungsbedingungen sollten die Kosten bereits für einen medizinisch sinnvollen und nicht erst bei einem medizinisch notwendigen Rücktransport übernommen werden. Vom Rücktransport steht in den Bedingungen gar nichts.

Sehr leistungsfähige Auslandsreise-Krankenversicherungen gibt es für ca. 10 Euro im Jahr.

Die solarisBank ist NICHT Teil des Einlagensicherungsfonds des Bundesverbands deutscher Banken (siehe https://einlagensicherungsfonds.de/banks/abfrage-solaris-bank-ag/).

Die Einlagen sind „nur“ durch die Entschädigungseinrichtung deutscher Banken GmbH (EdB) gesichert (bis 100 000 EUR pro Einleger).

Der Einlagensicherungsfonds des Bundesverbandes deutscher Banken schützt die Guthaben von Kunden bei den privaten Banken in Deutschland und ist eine freiwillige Einrichtung: https://einlagensicherungsfonds.de/ueber-den-einlagensicherungsfonds/mitwirkende-institute/

Die Entschädigungseinrichtung deutscher Banken (EdB) hat die Aufgabe, im Falle einer Insolvenz eines Kreditinstitutes, dem Kunden seine Einlagen bis zu 100.000 € zu entschädigen und ist eine gesetzliche Einrichtung: https://www.edb-banken.de/

Ich bin aktuell noch bei der Triodos. Finde das Paket aus Girokonto/Mastercard/Girokarte schon teuer, was mich aber am meisten stört ist die (meiner Meinung nach) unübersichtliche Bedienungsoberfläche/Menüführung. Ich war vorher bei der DKB, da war es schöner. Nun ja ;-)

Bei der Triodos kann man z.B. auch vom Kreditkartenkonto kein Geld aufs Girokonto transferieren. dafür muss man den Kundenservice anschreiben. Sehr umständlich. Vielleicht schaue ich mir die GLS mal näher an.

Liebe Su,

vielen Dank für deine persönliche Einschätzung. Die Triodos hat mich bei der Durchsicht aller Daten und Fakten auch nicht so wirklich überzeugt, abgesehen vom höheren Preis (wie du schon sagst) und auch im Hinblick auf die nicht so gute Note beim Fair Finance Guide. Ich werde in nächster Zeit meine beiden Favoriten persönlich testen und dann auch nochmals eine Info im Nachgang dazu schreiben.

Viele Grüße

Ute

Hallo liebe Ute!

Vielen Dank für die tiefgehenden Recherchen und die umfassende Übersicht! Ja, das Bankenthema ist ein sehr wichtiges auf dem Wege zum nachhaltigen Leben(sstil). Ich geb zu, ich bin immer noch bei der DKB. Habe schon oft über den Wechsel zur Ethikbank nachgedacht… Allerdings habe ich bei der DKB nur „das Nötigste“, ein tolles Geschäft machen die mit meinem Geld bestimmt nicht. Die größeren Posten liegen seit über 20 Jahren bei der Umweltbank, die allerdings nicht als Giro- und Kreditkarten-Bank arbeitet. Von dort kann ich mir aber die 700€ für den Aktivkundenstatus immer selbst zahlen.. solange Vorrat reicht. Und wenn ich nicht soviel verbrauche, auch den gesparten Rest gleich wieder zurückzahlen, um die Reichweite zu verlängern…

Sicher ein Kompromiß, aber falls es bei mir mal wirklich große Summen gäbe, dann würde ich Deinen Rat zu Entscheidungen heranziehen.

Grüße! Bernd

Hallo Bernd,

super, Danke für den Einblick in deine Handhabung. Ich werde jetzt von der DKB Abschied nehmen, denn selbst auf Reisen dürfte die Tomorrow Kreditkarte noch günstiger sein als die DKB-Kreditkarte. Hier muss dann allerdings auch die Nutzung komplikationslos verlaufen, das bleibt abzuwarten. Ich werde zukünftig auch zweigleisig fahren, allerdings nur noch mit sozial und ökologisch handelnden Banken :)

Viele Grüße!

Ute

Vielen lieben Dank für diese detaillierte Auflistung. Steht bei mir auch an, aber wie du schon schreibst, ist diese Vergleicherei echt mühselig. Ich glaube, ich habe jetzt dank dir tatsächlich eine Alternativ-Kandidatin zur GLS im Auge. Diese ist mir nämlich im Moment noch einfach zu teuer.

Liebe Laura,

sehr gerne! Das freut mich sehr. Ich werde bei beiden Favoriten auch Kundin werden und dann nochmals zu einem späteren Zeitpunkt meine eigenen Erfahrungen hier detailliert aufschreiben.

Viele Grüße!

Ute

Jetzt muss sogar die Kreditkarte noch nachhaltig sein…meine Fresse…first world problems.

Hallo Carsten,

deine Ausdrucksweise irritiert mich. Ich bin mir nicht sicher, ob du überhaupt weißt, was der Begriff „First World Problems“ bedeutet. Ich helfe hier gern via Wikipedia mal aus: „Als First World Problem (englisch ‚Erste-Welt-Problem‘, Luxusproblem) wird in abwertender Form eine Problemstellung bezeichnet, die keine wesentlichen und grundsätzlichen Dinge behandelt.“ Gerade der Wohlstand in dieser Ersten Welt – in der du lebst! – geht massiv auf Kosten von Mensch und Umwelt. Die klassischen Banken legen ihre Kredite und Investitionen teils nicht offen, verstoßen gegen Menschen- und Arbeitsrechte, unterstützen Umweltzerstörung, leisten ihren Beitrag zum Klimawandel und sind finanziell an der Produktion und Lieferung kontroverser Waffen in Konfliktgebiete beteiligt, Korruption wird nicht ausgeschlossen usw. usw.

Wenn dir soziale und ökologische Gerechtigkeit nicht wichtig ist und du dein First-World-Life unbehelligt weiterleben möchtest, ohne dich zeitgemäß anzupassen, ist das dein Ding. Wenn es dich nicht interessiert, was Banken mit unserem Geld anstellen, ebenfalls. Aber eine in der Abwicklung völlig einfache Umstellung auf eine ökologisch und sozial gerechte Bank und Kreditkarte als Luxusproblem abzustempeln, ist nicht nur faktisch falsch, sondern basiert einfach auf totaler Desinformation. Sorry.

Beste Grüße, Ute

Hallo liebe Ute!

Da kann ich Dir nur zustimmen! Ein großer Teil der „Drittwelt – Probleme“ (die mangelnde political correctnes dieses Begriffs nehmen ich hier mal in Kauf) basiert auf der Macht und Logik der Bank- und Geldpolitik. Die Kreditkarte an sich ist vielleicht nicht die entscheidende Frage dabei, doch i.d.R. hängt an der Wahl der Kreditkarte die Wahl einer Bank – und damit die Unterstützung oder Ablehnung von ethischen Richtlinien bei der Geldanlage dieser Bank. Schon ist es kein first world, sondern ein global world Thema.

Mein Respekt, daß Du diese Themen so offensiv aufgreifst und das auch unter Verzicht auf viele frühere Posts, die Dir jede Menge Zuspruch gebracht haben!

Sonnige Grüße!

Bernd

Hallo Bernd,

vielen Dank für deinen Kommentar! Gestern hat mir eine Leserin geschrieben, dass sie und ihr Freund aufgrund dieses Artikels zu einer der nachhaltigen Banken gewechselt sind und das freut mich heute wesentlich mehr als die Nachricht, dass jemand ein empfohlenes Reiseziel oder eine Unterkunft gebucht hat. Denn eine ökologische Bank macht einen Unterschied.

Ich wünsche dir noch einen schönen Sonntag!

Viele Grüße und bis bald

Ute

Vielen Dank für diesen interessanten und informativen Beitrag. Ich selbst finde diese Themen sehr spannend.

Liebe Katharina,

das finde ich super! Sehr gerne, freut mich, wenn ich ein wenig Inspiration verschaffen kann!

Viele Grüße

Ute

Hallo! Vielen Dank für diesen wundervollen Beitrag und all die Tipps! Herzliche Grüße

Super geschriebener und informativer Artikel :-). Eine sehr gute Aufstellung. In diesen Blog werde ich mich noch richtig einlesen

Das freut mich sehr, vielen Dank für das tolle Feedback, Christopher!

Viele Grüße und viel Spaß beim Lesen!

Ute

Danke für den ausführlichen Artikel. Ich finde es gut, dass auch hier mal das Thema „Nachhaltigkeit“ angesprochen wird. Jetzt müssten nur noch die ganzen Onlineshop nachziehen und auch diese akzeptieren – aber das ist vermutlich (hoffentlich) nur noch eine Frage der Zeit.

Hey Ute, Danke für deinen Bericht. Das hilft ein wenig weiter, auf der Suche nach einem gescheiten Produkt. Mein Konto wurde letztes Jahr wegen einer Corona Soforthilfe umgestellt auf ein Geschäftskonto und seitdem zahle ich mich dumm und dusselig für alle möglichen Transaktionen und daher möchte ich Geschäft und Privat nun trennen und warum dann nicht gleich das richtige Produkt wählen. Danke und lg, Markus.

Hi Markus,

das ist eine seeehr gute Entscheidung :) Dann wünsche ich dir viel Erfolg!

Viele liebe Grüße

Ute

Hallo Ute,

Dein Artikel springt für meine Begriffe zu kurz. Nachhaltigkeit und Banken schließen sich in unserem kapitalistischen Wirtschaftssystem per definitionem aus. Wie außer über wachstumsgarantierende Ausbeutung von Mensch und Natur sollen sich denn die Kredite refinanzieren und die Bank samt Einlagen halten? Es handelt sich um einen unauflöslichen Interessenkonflikt; kein Kredit – kein Wachstum und umgekehrt.

Spoiler: Keinesfalls möchte ich dem Geschäftsgebaren anderer als der hier aufgeführten, mithin als „konventionell“ bezeichneten Banken das Wort reden. Es macht schlicht keinen Unterschied, da eine Bank ohne durch Ausbeutung erzielte Gewinne nicht überlebensfähig ist. Mithin handelt es sich um banales Greenwashing, was Du in einem anderen Artikel ja schön ausgeführt hast (danke dafür!).

Unabhängig davon sollte jeder:r über gls u triodo (über die andern beiden liegen mir noch keine Details vor) wissen, dass Gründer und Hauptzielgruppe Anthroposoph:innen sind. Dort Geld anzulegen, bedeutet im Klartext die Verbreitung eines rassistischen, antisemitischen, esoterischen und antiaufklärerischen Weltbilds zu fördern. Das explosionsartige Ausbreiten von Verschwörungsideolog:innen, Impfgegner:innen und Faschist:innen im Zuge der gegenwärtigen Pandemie steht in unmittelbarem Zusammenhang mit den Investitionsstrategien dieser beiden Banken. Nachstehender Link zeigt dies beispielhaft für die GLS-Bank auf: https://anthroposophie.blog/gls-bank/

Ich würde mir daher wünschen, dass Du Deine indirekte Empfehlung für diese Institutionen kritisch überdenkst. Sehr viel Leid und demokratischer Schaden ist durch die jahrelange Streuung esoterischer Desinformation angerichtet worden. Sehr viele Menschen sind an Corona gestorben, weil mit dem Geld vieler „bewusster“ und sicher gutmeinender Bankenwechsler:innen das Leugnen der Pandemie durch Demokratie- und Menschenfeinde in dem professionellen Ausmaß wie wir es sehen, erst ermöglicht wurde.

Bei vielen Blogger:innen würde ich diese Zeilen in den Wind schreiben. Bei Dir habe ich die große Hoffnung, dass Du sie ernst nimmst und objektiv reflektierst. Ich folge Deinem Blog seit drei Jahren aus genau diesem Grund.

Ich freue mich auf Deine Antwort und wünsche Dir erstmal einen gesunden, unbeschwerten Sommer.

Hallo Talay,

vielen Dank für deine Ausführungen. Ich bin absolut nicht deiner Meinung, dass die Wahl der Bank keinen Unterschied machen soll. Ich für meinen Teil lebe nicht in einer romantisierten Welt, in der ich noch bei irgendeinem Unternehmen auf dieser Welt an das rein Gute glaube – darauf basieren all meine Beiträge. Dennoch: Das von dir angesprochene Leid bzw. die sehr weitreichenden Konsequenzen, die durch Rüstung, fossile Energien, (Kinder-) Pornoindustrie etc. entstanden sind und entstehen, dürften wohl um ein zigfaches höher sein als z. B. Aura-Fotografie und Eurythmie-Tänze. Das überhaupt zu vergleichen halte ich für ziemlich problematisch! Ich könnte hier zum Thema Rassismus, Esoterik & Co. noch sehr weit ausholen, möchte es aber dabei belassen.

Viele Grüße!

Danke für Deine Antwort; vielleicht holst Du ja wann anders mal weiter zu diesen Themen aus. Aus meiner Sicht kommt Mensch daran nicht vorbei, wenn sie* sich für mehr Gerechtigkeit und gegen Umweltzerstörung einsetzt. Die anthroposophischen Institutionen nutzen ganz gezielt diese Nischen für die Verbreitung ihrer zutiefst menschenfeindlichen Ideologie. Darüber hinwegzusehen ermöglicht das schrittweise Ausbreiten in weite Teile der Gesellschaft. Wir sehen heute die Auswirkungen der letzten Jahrzehnte, die untrennbar mit den ökonomischen Entwicklungen des Kapitalismus verbunden sind. Sie sind keine Alternative, sie sind nur eine andere Ausprägung.

Nehmen herkömmliche Banken die Folgen für Mensch und Natur weltweit „nur“ billigend, weil notwendig, in Kauf, fördern GLS & Co darüberhinaus gezielt die Destabilisierung demokratischer und freiheitlicher Gesellschaften.

Das ist gravierend und es müssen sich dringend mehr Menschen dem entgegenstellen. Wahnsinnig gern würde ich mich länger mit Dir darüber austauschen. Wenn Du magst, kann ich Dir gerne mehr Quellen nennen.

Liebe Grüße

TALAY

Hallo Talay, wenn du solche heftigen Behauptungen hier einwirfst, möchte ich dich in der Tat bitten, die Quellen noch nachträglich per Kommentar hinzuzufügen. Bitte nur seriöse Quellen, die nicht von irgendwelchen Schwurblern oder Verschwörungsleuten stammen. Herzlichen Dank und viele Grüße

Aktuelle Artikelauswahl im Zusammenhang mit der Pandemie:

– https://www.ardmediathek.de/video/panorama/die-waldorfbewegung-und-die-corona-krise/das-erste/Y3JpZDovL25kci5kZS9lMDk4NWM5Zi0yN2M2LTRhODYtOGZkOS01MzY1ZmU5YThkYzM/

– oben bereits erwähnter https://anthroposophie.blog/

– https://hpd.de/artikel/rassismus-zeitmaschine-anthroposophie-19292

– https://blog.gwup.net/2021/01/16/esoterik-in-der-corona-krise-ganzheitliche-sinnsuche-oder-gefahr-fuer-die-demokratie/

– https://blog.gwup.net/2021/03/28/herzensmenschen-und-naturverklaerer-warum-laufen-esoteriker-und-heilpraktiker-bei-anti-corona-demos-mit/

– https://www.volksverpetzer.de/gastkommentar/homoeopathie-holocaustrelativierung/

Und für den richtig großen, wie fundierten Überblick lege ich Dir und allen an Aufklärung interessierten Menschen wärmstens Jutta Ditfurths Standardwerk „Entspannt in die Barbarei – Esoterik, (Öko-)Faschismus und Biozentrismus“ ans Herz. Gerade, weil es schon älter ist, zeigen die galoppierenden Entwicklungen der letzten Jahre, wie zutreffend die Analyse ist.

Alles Gute, liebe Grüße

Talay

Hallo Talay,

die Auswahl der Links überrascht mich ein wenig. Eine ethische, nachhaltige Bank mit derart weitreichenden Ableitungen zu Esoterik und sogar Corona zu verbinden – wohlgemerkt immer im direkten Vergleich zu den klassischen Banken – erscheint mir doch recht weit hergeholt. Corona-Skeptiker und -Leugner gibt es in allen sozialen Schichten. Hier könnte ich z. B. 1:1 den Vergleich zu den Eltern einer Kölner Privatschule ziehen, die Anti-Corona-Whatsapp-Gruppen gebildet haben, weil sie nun nicht mehr wie gewohnt in ihr Ferienhaus in Miami oder Cannes fliegen und eben ihren dekadenten Luxus nicht wie gewohnt ausleben können.

Wie gesagt möchte ich es gar nicht zu sehr ausufern lassen (Zeit ist leider auch bei mir Geld und ich verdiene weder mit dem Artikel noch mit den ganzen Ausführungen einen einzigen Cent) und daher hiermit abschließen:

– Klassische Banken haben ein riesiges Thema mit Rassismus (einfach mal „Rassismus und Banken“ bei Google oder Ecosia eingeben); die GLS – da sie hier zum Thema geworden ist – distanziert sich ausdrücklich von Rassismus. Auch der Bund der Freien Waldorfschulen distanziert sich explizit von diesen Annahmen. Dass der Steiner bereits seit fast 100 Jahren tot ist, sollte vielleicht auch nicht unerwähnt bleiben.

– Ich möchte dir, wie im Artikel selbst mehrfach erwähnt und auch zur Veranschaulichung abgebildet, den Fair Finance Guide ans Herz legen, wo du dir auch zu den größten Banken einmal die einzelnen Aspekte anschauen kannst. Die Deutsche Bank (als Beispiel) schneidet miserabel ab in Gender Equality, Klimaschutz, Entlohnung und Boni usw.. Korruption, Menschenrechte, Arbeitsrechte, Nahrungsmittel, Forstwirtschaft und viele weitere Aspekte sind mehr als dürftig einzustufen und das trifft auf die meisten herkömmlichen Banken zu. All das ist maximal menschen- und natürlich auch tierfeindlich. Wenn z. B. Regenwälder gerodet werden, sterben unzählige Tiere. All diese wirklich schwerwiegenden, teils verheerenden Probleme mit den Auswirkungen von Esoterik zu vergleichen, kann ich für meinen Teil in keiner Weise nachvollziehen.

– Wie man der Statistik der GLS entnehmen kann, geht ein Großteil des Geldes in die wichtigen Zweige Erneuerbare Energien und Wohnen. Nach dem Fair Finance Guide schneidet sie als beste nachhaltige Bank mit sehr guten Werten ab (Statistik hier).

Wem es wichtiger sein sollte, dass seine Bank nicht in Esoterik oder Waldorfschulen investiert als in Rüstung, Abholzung und viele weitere zerstörerische und menschenfeindliche Aspekte, der darf eben nicht eine GLS oder ähnliche Bank wählen. Hier sollte man sich dann aber erst einmal informieren, dass seine klassische Bank dies nicht auch unterstützt. Aber wie bereits erwähnt zu behaupten, dass es egal sei, welche Bank man wählt, halte ich einfach – sorry dafür – schlichtweg für falsch.

Ich wünsche dir weiterhin viel Erfolg und viele Grüße

Ute

Ich habe deinen Artikel mit großem Interesse gelesen und finde sehr gut, wie du berichtest. Ich freue mich schon jetzt weitere Beiträge zu Lesen. Grüße Dominic